Ciudad de Mexico, 28 de mayo de 2026

Guillermo Jr. Cárdenas Salgado, Marco Lara, Juan José Li Ng

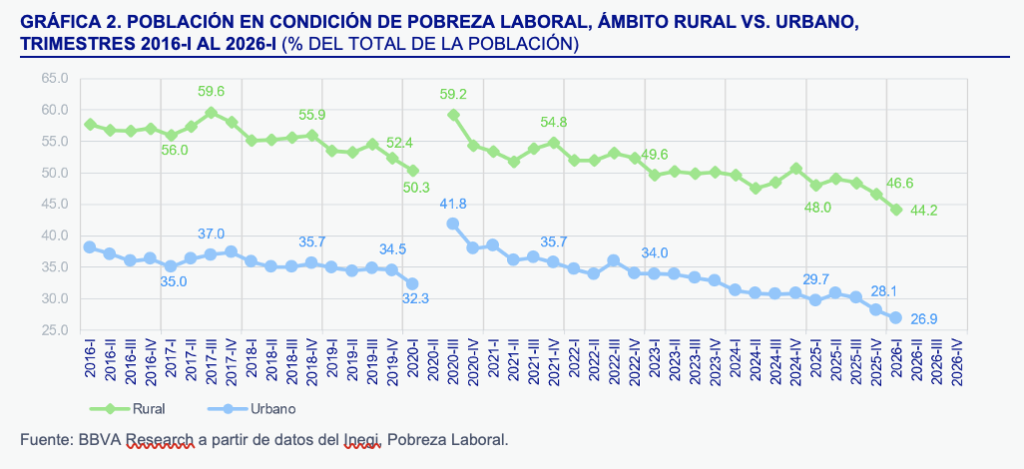

La pobreza laboral en México se reduce a su menor nivel en 21 años, ubicándose en 30.7% de la población. En el ámbito urbano este indicador fue del 26.9%, mientras que en el ámbito rural bajó al 44.2%.

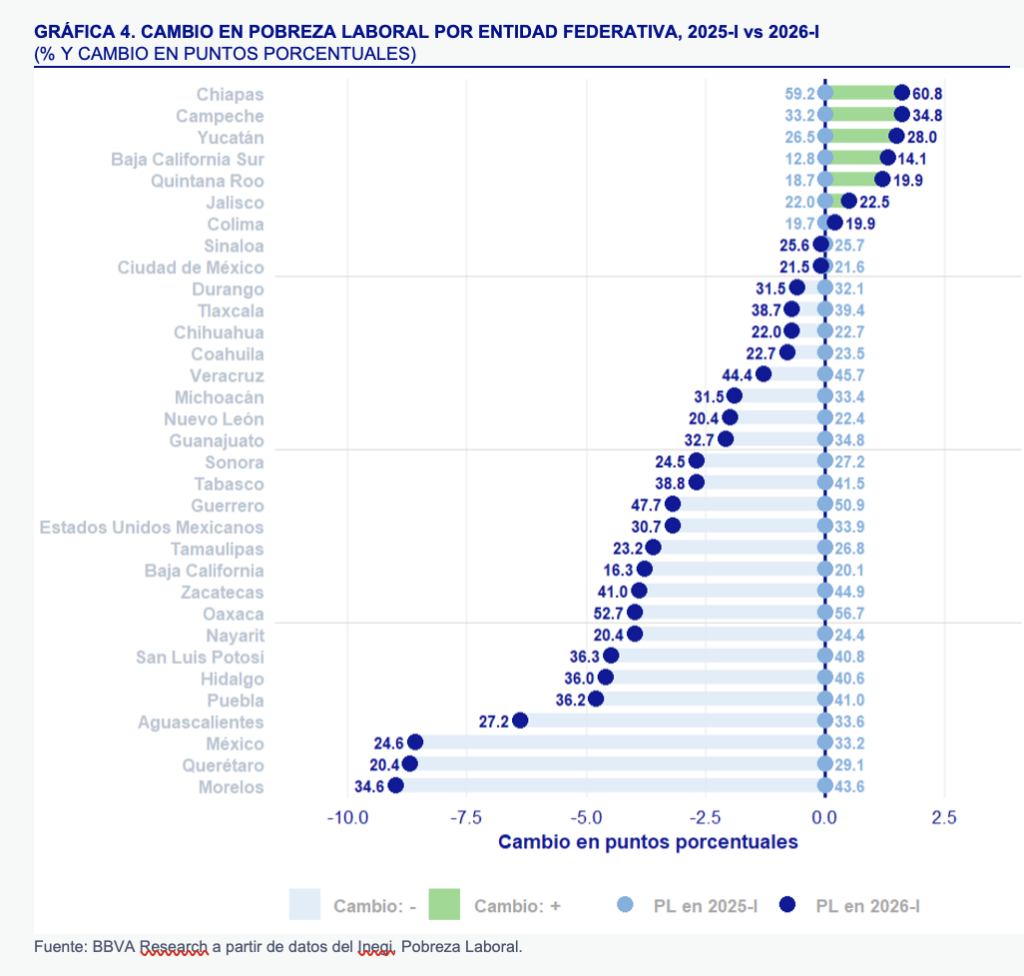

Del 2025-I al 2026-I, 26 entidades federativas redujeron su proporción de población en pobreza laboral en 3.4 pp en promedio, mientras que las entidades restantes registraron un incremento promedio de 1.2 pp. De estas últimas, Chiapas no sólo se mantuvo como la entidad con el mayor nivel de pobreza en el país, sino que presentó el mayor deterioro en el periodo (+1.7 pp), contribuyendo a ampliar brechas regionales.

Las entidades con mayores niveles de población ocupada en informalidad tienden también a concentrar mayores niveles de pobreza laboral. Destacan Chiapas (60.8% de pobreza laboral y 75.3% de informalidad), Oaxaca (52.7% y 79.9%) y Guerrero (47.7% y 76.4%).

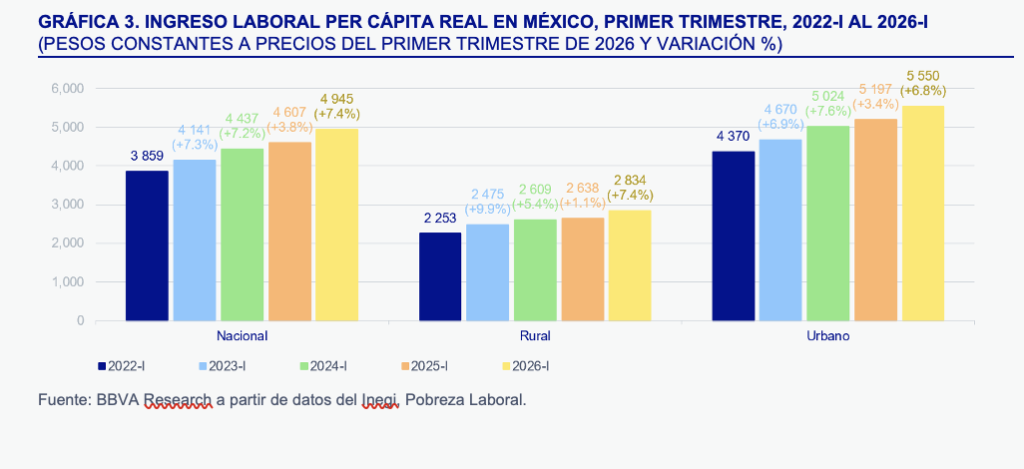

El ingreso laboral, que permite conocer la evolución de la pobreza laboral entre la población ocupada, registra en el primer trimestre de 2026 un aumento en términos reales de 18.9% con respecto al mismo periodo de 2023. Sin embargo, existen notables brechas de acuerdo al sector de ocupación, destacando el sector primario con los salarios más bajos, tanto a nivel nacional como en 27 de 32 entidades federativas.

Para que la pobreza laboral continúe reduciéndose, debe mantenerse una tendencia en la que el crecimiento del ingreso laboral per cápita se ubique por encima del aumento en el costo de la canasta alimentaria. Para ello, es indispensable impulsar la inversión en el país, que se encuentra en contracción, de manera que se traduzca en mayores niveles de productividad y en la generación de empleos formales de mayor calidad.

El Instituto Nacional de Estadística y Geografía (Inegi) dio a conocer los indicadores de pobreza laboral en México para el primer trimestre de 2026. Estos indicadores miden el porcentaje de la población con un ingreso laboral per cápita en el hogar menor al costo de la canasta alimentaria. Las estimaciones diferencian dos canastas alimentarias a nivel nacional: una para el ámbito urbano y otra para el rural.

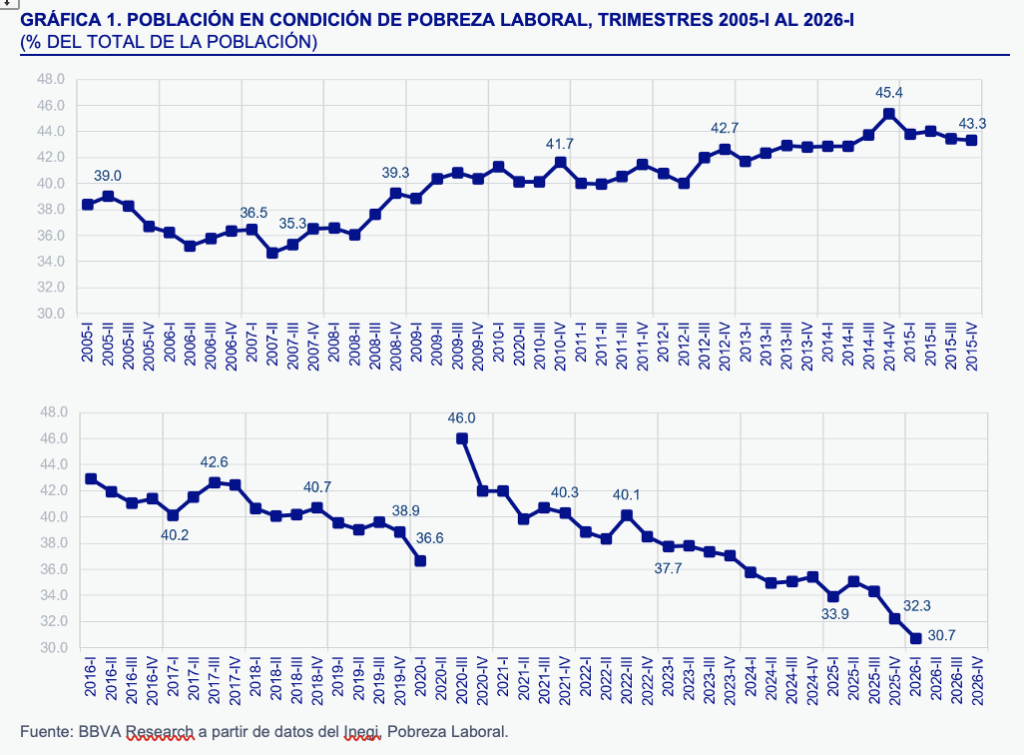

Al primer trimestre de 2026, se estima que en México el 30.7% de la población reside en un hogar en condición de pobreza laboral. Es decir, 3 de cada 10 personas no cuentan con ingresos laborales suficientes, sumando los de todos los miembros del hogar, para adquirir la canasta alimentaria. Este indicador es el más bajo reportado en los 21 años de esta medición, iniciada en 2005. En comparación con el último trimestre de 2025, la pobreza laboral a nivel nacional se redujo 1.6 puntos porcentuales (pp), al pasar del 32.3% al 30.7% de la población. Respecto al primer trimestre de 2025, la pobreza laboral disminuyó 3.2 pp, desde el 33.9%.

68.0% de la población en condición de pobreza laboral reside en el ámbito urbano y el restante 32.0% en zonas rurales

Tanto en el ámbito urbano como en el rural, la pobreza laboral también se redujo a sus niveles mínimos desde 2005. En el ámbito urbano, que comprende localidades de 2,500 o más habitantes, la pobreza laboral disminuyó al 26.9% en el primer trimestre de 2026, 1.2 pp menos que lo reportado en el cuarto trimestre de 2025 (28.1%) y 2.8 pp por debajo del primer trimestre de 2025 (29.7%).

Por su parte, en el ámbito rural, integrado por localidades de menos de 2,500 habitantes, la población en condición de pobreza laboral fue del 44.2%, lo que significó una contracción de 2.4 pp en comparación con el cuarto trimestre de 2025 (46.6%) y una reducción de 3.8 pp respecto al primer trimestre de 2025 (48.0%) (Ver Gráfica 2).

Pese a que el porcentaje de personas en pobreza laboral es mucho mayor en las zonas rurales, las zonas urbanas concentran a la mayor parte de la población en esta condición, debido a que gran parte de la población en México reside en áreas urbanas. Al primer trimestre de 2026, el 68.0% de la población en condición de pobreza laboral residía en el ámbito urbano y el restante 32.0% en zonas rurales.

La reducción de la pobreza laboral durante los últimos cuatro trimestres se explica principalmente por la mejora del ingreso laboral per cápita real de los hogares en México. Entre el primer trimestre de 2026 y el primer trimestre de 2025, el ingreso laboral per cápita, descontando el efecto inflacionario, creció en promedio 7.4% a nivel nacional. En el ámbito rural, el aumento fue, en promedio, de la misma magnitud, mientras que en el ámbito urbano el crecimiento fue del 6.8% anual (Ver Gráfica 3).

Para que la pobreza laboral continúe reduciéndose en los próximos trimestres, debe mantenerse una tendencia en la que el crecimiento del ingreso laboral per cápita se ubique por encima del aumento en el costo de la canasta alimentaria. Para ello es imperativo revertir la tendencia a la baja en la inversión.

La pobreza laboral mejoró en 26 entidades entre 2025-I y 2026-I, pero Chiapas no sólo mantuvo el mayor nivel del país, sino que profundizó su deterioro

Del primer trimestre de 2025 al primer trimestre de 2026, 26 entidades federativas redujeron su proporción de población en pobreza laboral en 3.4 puntos porcentuales (pp) en promedio, mientras que las entidades restantes registraron un incremento promedio de 1.2 pp. No obstante, la evolución de la pobreza laboral continuó mostrando diferencias importantes entre entidades y regiones del país.

Las disminuciones más importantes se registraron en Morelos (-9.0 pp), Querétaro (-8.7 pp), Estado de México (-6.0 pp) y Aguascalientes (-5.4 pp). En contraste, Chiapas (+1.6 pp), Campeche (+1.6 pp), Yucatán (+1.5 pp), Baja California Sur (+1.3 pp) y Quintana Roo (+1.2 pp) presentaron deterioros durante el periodo (Ver Gráfica 4).

A pesar de las mejoras observadas en buena parte del país, en el primer trimestre de 2026 el sur continuó concentrando los niveles más elevados de pobreza laboral. Chiapas (60.8%), Oaxaca (52.7%) y Guerrero (47.7%) permanecieron como las entidades con mayores rezagos, lo que evidencia la persistencia de brechas estructurales regionales. Destaca particularmente el caso de Chiapas, no sólo por registrar el mayor nivel de pobreza laboral del país en esos trimestres, sino también por presentar el mayor deterioro observado entre 2025-I y 2026-I.

En contraste, Baja California Sur (14.1%), Baja California (16.3%) y Quintana Roo (19.9%) mantuvieron los menores niveles relativos de pobreza laboral en el 2026-I, aunque algunas de estas entidades registraron incrementos respecto al año previo. De hecho, un resultado relevante es que varias de las entidades que registran los menores niveles de pobreza laboral en 2025-I fueron también de las pocas que presentaron deterioros hacia 2026-I, particularmente Baja California Sur, Quintana Roo y Yucatán. Esto podría reflejar una mayor sensibilidad de estas economías a presiones sobre el ingreso de los hogares.

Por otro lado, varias entidades que partían de niveles relativamente más elevados registraron mejoras importantes durante el periodo, como Morelos, Querétaro, Estado de México y Aguascalientes. En conjunto, estos resultados sugieren una reducción parcial de las brechas entre entidades; sin embargo, este proceso continúa siendo heterogéneo y con marcadas diferencias regionales.

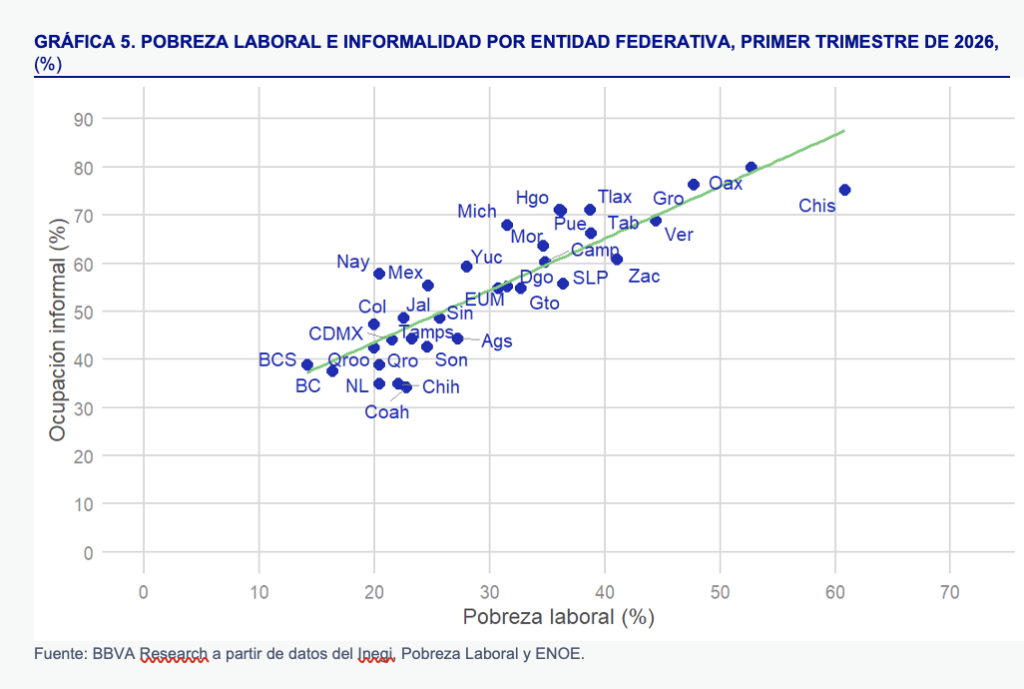

Las entidades con mayores niveles de informalidad tienden también a concentrar mayores niveles de pobreza laboral

En el primer trimestre de 2026, de acuerdo con la Encuesta Nacional de Ocupación y Empleo (ENOE), la informalidad laboral en México se ubicó en 54.8% de la población ocupada, equivalente a 32.6 millones de personas, lo que representó un incremento anual de 0.5 puntos porcentuales (pp) respecto al mismo periodo de 2025 (+0.6 millones de personas). Estos resultados reflejan que más de la mitad de la población ocupada continuó desempeñándose en condiciones caracterizadas por menor acceso a seguridad social, menor estabilidad laboral, mayor vulnerabilidad económica y menores ingresos promedio.

En este contexto, la incidencia de pobreza laboral presentó diferencias importantes según la situación de formalidad: mientras que entre la población ocupada formal el indicador fue de apenas 0.7%, entre la población ocupada informal alcanzó 16.6%. Lo anterior confirma la estrecha relación entre informalidad laboral y precariedad de ingresos, ya que los trabajadores en condiciones informales enfrentan mayores dificultades para generar ingresos suficientes y sostenidos.

A nivel estatal, la relación entre pobreza laboral e informalidad muestra un patrón positivo. Las entidades con mayores niveles de informalidad tienden también a concentrar mayores niveles de pobreza laboral. Destacan particularmente Chiapas (60.8% de pobreza laboral y 75.3% de informalidad), Oaxaca (52.7% y 79.9%) y Guerrero (47.7% y 76.4%), entidades donde persisten rezagos estructurales asociados a baja productividad, menor acceso a empleo formal y una elevada dependencia de actividades económicas de subsistencia.

En contraste, entidades como Baja California Sur (14.1% de pobreza laboral y 38.9% de informalidad), Baja California (16.3% y 37.6%) y Querétaro (20.4% y 39.0%) registraron menores niveles en ambos indicadores, reflejando mercados laborales relativamente más formales y con mayores niveles de ingreso (Ver Gráfica 5).

La evidencia sugiere que la informalidad laboral podría ser uno de los principales factores asociados a la persistencia de la pobreza laboral en México. Aunque en la relación hay que considerar que existen diferencias regionales y sectoriales importantes, la gráfica muestra una asociación positiva clara entre ambas variables: conforme aumenta la informalidad, también tiende a incrementarse la proporción de población ocupada con ingresos insuficientes para cubrir el costo de la canasta alimentaria. Esto refuerza la importancia de avanzar en estrategias que impulsen la inversión, la productividad, la formalización del empleo y la recuperación sostenida del ingreso laboral real.

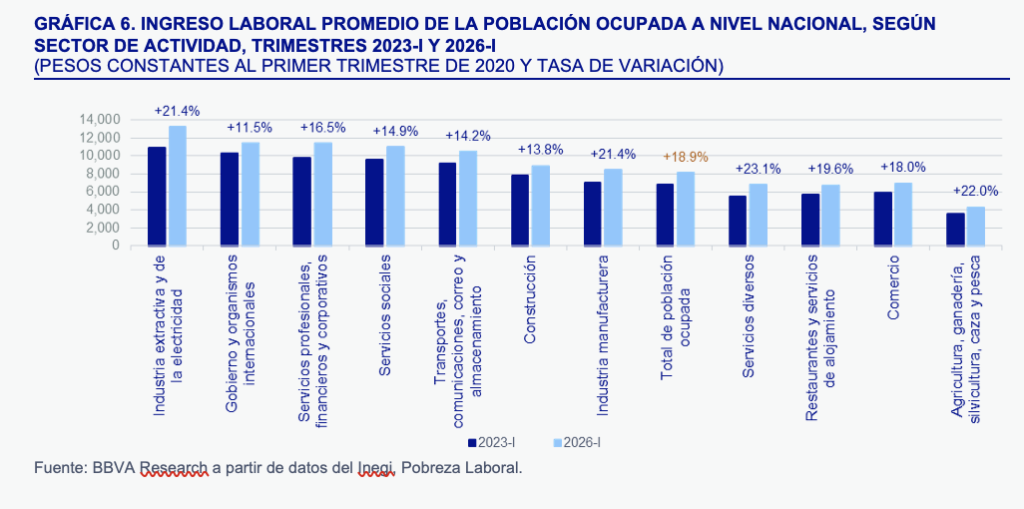

Trabajadores del sector primario reportan los salarios más bajos a nivel nacional y en 27 de 32 entidades federativas

Al primer trimestre de 2026, el ingreso laboral promedio entre la población ocupada fue de 8,111 pesos[1], significando un incremento de 18.9% con respecto al mismo trimestre de 2023, cuando el monto fue de 6,821 pesos, ya descontando el efecto inflacionario.

Sin embargo, como se observa en la Gráfica 4, los salarios percibidos a nivel nacional dependen en buena medida del sector de ocupación. De esta forma, los ingresos más altos se perciben en el sector de Industrias extractivas y de la electricidad, donde al 2026-I el salario promedio real fue de 13,224 pesos, siendo 5,113 pesos mayor que el promedio nacional para el periodo.

Por el contrario, el sector primario (Agricultura, ganadería, silvicultura, caza y pesca) reúne a los trabajadores con los ingresos laborales promedio más bajos, que, en el primer trimestre de 2026 fueron de 4,315 pesos, es decir, 3,796 pesos por debajo del promedio nacional.

[1] Todas las referencias a pesos son en precios constantes con base en el primer trimestre de 2020. Los datos presentados en esta sección corresponden únicamente a población ocupada, por lo que los comparativos pueden variar con respecto al ingreso per cápita para el total de la población.

Otro aspecto a tener en cuenta es la variación que ha habido dentro de cada sector con respecto a tres años atrás. Por ejemplo, entre la población ocupada que se emplea en el sector de Servicios diversos, pasaron de percibir 5,507 pesos en 2023-I a 6,779 pesos en 2026-I, lo cual significa un incremento real de 23.1% en tres años. También entre la población ocupada en los sectores de las industrias se registran los incrementos reales más altos, siendo que, tanto para aquellos ocupados en la Industria manufacturera, así como en Industrias extractivas y de la electricidad, el aumento fue de 21.4% entre 2023-I y 2026-I (Ver Gráfica 6).

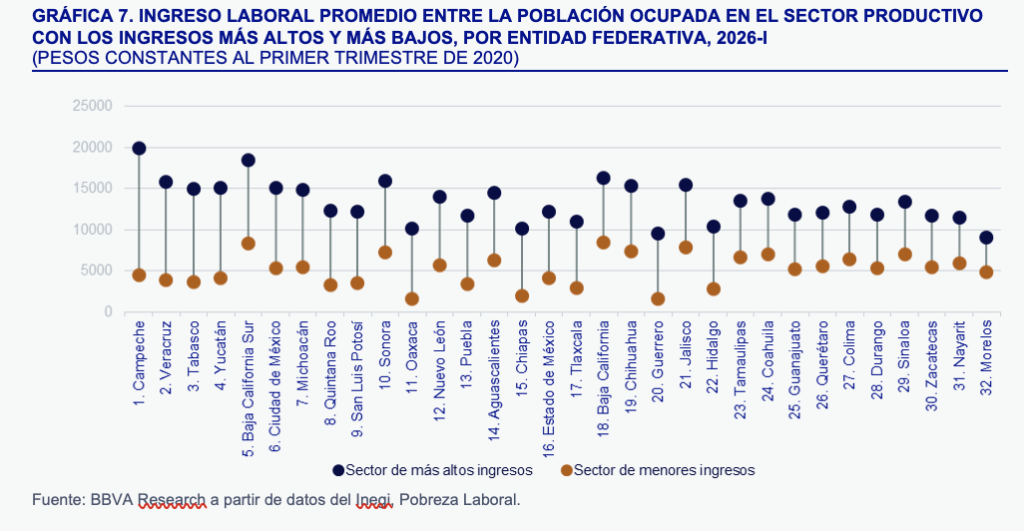

Además, el peso de las diferencias es igualmente marcado cuando se analizan los datos a nivel estatal. Por ejemplo, el sector primario es consistentemente el que percibe los menores salarios promedio al primer trimestre de 2026 en 31 de 32 entidades federativas, siendo la excepción solamente en Aguascalientes, donde el sector con los menores salarios es el de Restaurantes y servicios de alojamiento.

Incluso dentro del sector primario hay diferencias por destacar. Por ejemplo, en Baja California y Baja California Sur las personas que se dedican a actividades de Agricultura, ganadería, silvicultura, caza y pesca percibieron en 2026-I en promedio 8,461 pesos y 8,398 pesos, respectivamente, siendo los estados donde la población de este sector recibe los ingresos más altos. En cambio, en Chiapas, Guerrero y Oaxaca el ingreso promedio para este sector se ubica por debajo de los 2,000 pesos, siendo Oaxaca la entidad con el nivel más bajo, con 1,653 pesos (Ver Gráfica 7).

Finalmente, al observar las diferencias salariales, hacia el sureste destacan Campeche, Veracruz, Tabasco y Yucatán en los primeros cuatro sitios con las mayores diferencias entre sectores. En estas entidades los ingresos de la población empleada en las industrias extractivas y de la electricidad impulsan las diferencias salariales, que en el caso de Campeche son de más de 15,000 pesos con respecto a la población empleada en el sector agropecuario.

AVISO LEGAL

El presente documento no constituye una «Recomendación de Inversión» según lo definido en el artículo 3.1 (34) y (35) del Reglamento (UE) 596/2014 del Parlamento Europeo y del Consejo sobre abuso de mercado («MAR»). En particular, el presente documento no constituye un «Informe de Inversiones» ni una «Comunicación Publicitaria» a los efectos del artículo 36 del Reglamento Delegado (UE) 2017/565 de la Comisión de 25 de abril de 2016 por el que se completa la Directiva 2014/65/UE del Parlamento Europeo y del Consejo en lo relativo a los requisitos organizativos y las condiciones de funcionamiento de las empresas de servicios de inversión («MiFID II»).

Los lectores deben ser conscientes de que en ningún caso deben tomar este documento como base para tomar sus decisiones de inversión y que las personas o entidades que potencialmente les puedan ofrecer productos de inversión serán las obligadas legalmente a proporcionarles toda la información que necesiten para esta toma de decisión.

El presente documento, elaborado por el Departamento de BBVA Research, tiene carácter divulgativo y contiene datos u opiniones referidas a la fecha del mismo, de elaboración propia o procedentes o basadas en fuentes que consideramos fiables, sin que hayan sido objeto de verificación independiente por BBVA. BBVA, por tanto, no ofrece garantía, expresa o implícita, en cuanto a su precisión, integridad o corrección.

El contenido de este documento está sujeto a cambios sin previo aviso en función, por ejemplo, del contexto económico o las fluctuaciones del mercado. BBVA no asume compromiso alguno de actualizar dicho contenido o comunicar esos cambios.

BBVA no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido.

Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud para adquirir, desinvertir u obtener interés alguno en activos o instrumentos financieros, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo.

El contenido del presente documento está protegido por la legislación de propiedad intelectual. Queda expresamente prohibida su reproducción, transformación, distribución, comunicación pública, puesta a disposición, extracción, reutilización, reenvío o la utilización de cualquier naturaleza, por cualquier medio o procedimiento, salvo en los casos en que esté legalmente permitido o sea autorizado expresamente por BBVA en su sitio web www.bbvaresearch.com.

CONTACTO:Carmen Peña Álvarez Tel. +52 55 5621 1853 carmen.pena@bbva.com

Para información financiera adicional sobre BBVA visitar: https://www.bbva.mx/

Para más información de BBVA ir a: https://www.bbva.com/es/mx/

Más historias

Envían primeras 40 toneladas de limón veracruzano a mercados de Estados Unidos y Rusia

BanBajío reporta utilidad neta consolidada de $2,118 millones de pesos en el segundo trimestre 2026

Moody’s mejora en dos niveles la calificación de CAF a Aa1, su mayor calificación histórica