Ciudad de México, mayo de 2026.

La cartera de crédito en México alcanzó los 112,491 millones de pesos, impulsada por un crecimiento interanual del 21.6% en moneda constante.

Marc Armengol, es el nuevo consejero delegado de Banco Sabadell tras ser ratificado su nombramiento por la Junta de Accionistas

A nivel global, el Grupo Banco Sabadell reportó un beneficio neto de 347 millones de euros y anunció el pago de un dividendo extraordinario de 50 céntimos tras cerrar la venta de TSB.

Banco Sabadell México reafirmó su posición estratégica en el mercado nacional al reportar resultados sólidos al cierre del primer trimestre del año.

Durante el primer trimestre, la filial mexicana logró un resultado neto de 275 millones de pesos y un ROE de 7.05% al cierre del primer cuarto de 2026. Este resultado es el reflejo de un fuerte dinamismo en la actividad comercial, destacando los siguientes indicadores locales:

Crecimiento en volúmenes: la cartera de crédito cerró el trimestre en 112,491 millones de pesos, lo que representa un sólido crecimiento interanual del 21.6% a tipo de cambio constante y del 13.7% a tipo de cambio real. Por su parte, la captación de clientes alcanzó los 66,436 millones de pesos.

Atracción de clientes: la entidad registró un crecimiento de doble dígito en sus clientes activos, con aumentos del 11% en Corporate and Investment Banking (CIB) y del 18% en el segmento de Empresas.

Gestión del riesgo: la institución mantuvo una disciplina rigurosa en la calidad de sus activos, situando el Índice de Morosidad (IMOR) en 1.97%, lo que supone una reducción de 50 puntos básicos en comparación con el mismo periodo del año anterior.

“Los resultados del trimestre reflejan la solidez y consistencia de nuestro modelo de negocio, sustentado en ejes estratégicos claros: la expansión de la base de clientes, el crecimiento de nuestra oferta de productos, y la cercanía y agilidad como diferenciadores clave.

Este enfoque nos ha permitido sostener un crecimiento a doble dígito en los segmentos prioritarios, fortaleciendo las bases para una expansión sostenida.

Nuestra apuesta por México es clara y se mantiene intacta. Continuaremos ampliando nuestra presencia en el país, con el objetivo de generar valor real y tangible para clientes, accionistas y colaboradores.”, señaló José Iragorri, CEO de Banco Sabadell México

Un gran presente y un futuro aún mejor

Marc Armengol ha asumido el cargo de consejero delegado y primer ejecutivo de Banco Sabadell, una vez que la Junta General de Accionistas de la entidad ha ratificado su nombramiento como consejero ejecutivo a propuesta del Consejo de Administración y tras haber recibido la autorización preceptiva del Banco Central Europeo (BCE).

“Banco Sabadell vive un gran presente y tenemos ante nosotros un futuro aún mejor. Es el momento de dar un nuevo salto para llevar el negocio y la organización al siguiente nivel en beneficio de nuestros clientes y, al mismo tiempo, para seguir ofreciéndoles a ustedes, señores accionistas, una historia de creación de valor y crecimiento sostenidos”. Afirmó Armengol, durante la Junta.

El presidente de Banco Sabadell, Josep Oliu, ha destacado: “Cuando se cumplen 145 años de su nacimiento, Banco Sabadell abre una nueva etapa. Llegar hasta aquí solo ha sido posible porque el banco ha sido capaz de adaptarse, una y otra vez, a los distintos ciclos económicos y cambios del entorno, especialmente los tecnológicos”.

Contexto Global: crecimiento robusto, mejora del riesgo y cierre de la venta de TSB

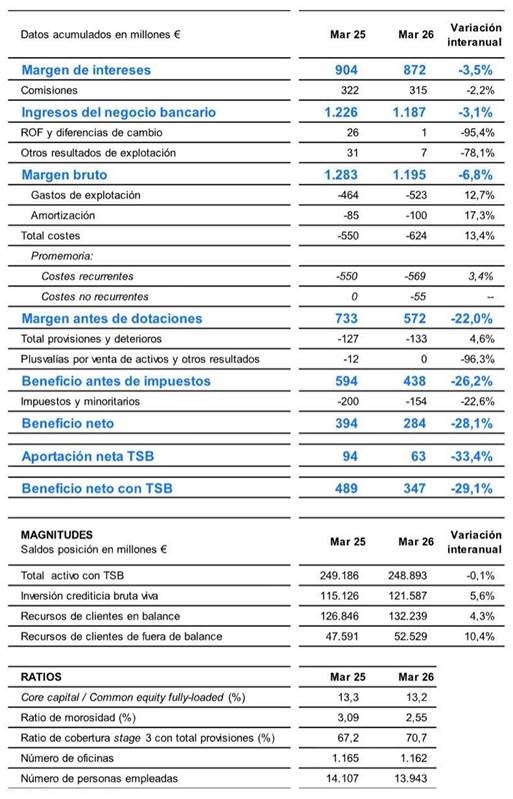

El Grupo Banco Sabadell ha obtenido un beneficio neto atribuido de 347 millones de euros en el primer trimestre de 2026 -incluyendo la contribución neta de TSB-, un 29,1% menos interanual por costes no recurrentes.

La franquicia muestra un aumento de los volúmenes de crédito en todos los segmentos y de los recursos de clientes, así como la mejora de la calidad de los activos. Estos efectos positivos han compensado en parte la caída ya anticipada del margen de intereses en la primera parte del ejercicio, las menores comisiones en el trimestre y el registro de costes no recurrentes.

ElRoTE del Grupo se situó en el 14,1% en términos recurrentes -desconsolidando TSB y sin impactos extraordinarios-. El Grupo mantiene su objetivo de alcanzar una rentabilidad del 16% en el ejercicio 2027.

La solvencia CET1 fully-loaded se elevó al 13,2% a cierre de marzo de 2026, lo que representa una generación orgánica de capital de 32 puntos básicos en el trimestre, y elevar la ratio en 7 puntos básicos tras absorber los costes extraordinarios del plan de prejubilaciones y descontado el 60% de pay-out.

Crecen el crédito y los recursos de clientes

La actividad comercial continúa su tendencia positiva, impulsada tanto por el buen comportamiento en España, con crecimientos en todos los segmentos, como por la positiva evolución de los negocios en el exterior, especialmente en Miami y México. De este modo, el crédito vivo exTSB, que asciende a 121.587 millones de euros, registra un crecimiento interanual del 5,6% a marzo.

En España, el crédito vivo en hipotecas creció un 4,1% interanual, hasta situarse en 39.800 millones de euros. Por su parte, el crédito al consumo ha ascendido hasta los 5.500 millones de euros, lo que representa un crecimiento interanual del 14,8% de la cartera total viva.

En el segmento de préstamos y créditos a empresas, la cartera total ha experimentado un crecimiento del 2,1% interanual, hasta los 44.800 millones de euros. Cabe señalar que la nueva producción en el crédito a largo plazo en empresas se ha acelerado igualmente en un 5% en el trimestre, lo que refleja las buenas dinámicas de mercado.

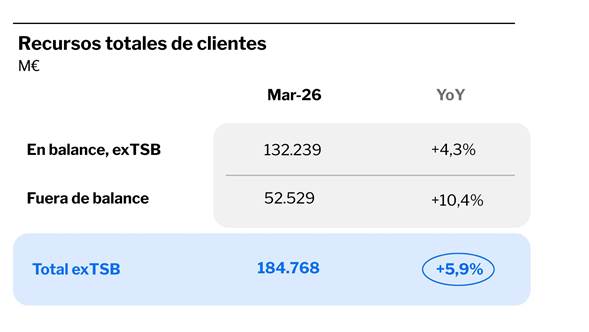

Atendiendo al pasivo, el total de recursos de clientes exTSB asciende a 184.768 millones de euros a cierre de marzo de 2026, lo que representa un incremento del 5,9% interanual.

Concretamente, los recursos de clientes en balance totalizan 132.239 millones de euros (+4,3% interanual), donde destaca fundamentalmente la evolución positiva de las cuentas a la vista; mientras que el total de recursos de clientes fuera de balance asciende a 52.529 millones de euros (+10,4% interanual) a cierre de marzo, donde destacan especialmente los fondos de inversión, apoyados en suscripciones netas positivas frente a la evolución de los mercados, así como el buen comportamiento de los seguros comercializados y la gestión de patrimonios.

Previsión de aumento del margen de intereses trimestre a trimestre en 2026

En cuanto a las líneas de resultados sin contar con TSB, Banco Sabadell ha reportado unos ingresos del negocio bancario (margen de intereses más comisiones netas) de 1.187 millones de euros en el primer trimestre de 2026 (-3,1% interanual).

El margen de intereses se ha situado en 872 millones de euros, lo que representa una reducción interanual del 3,5%, en línea con lo anticipado, debido al contexto de tipos de interés más reducidos. Frente al trimestre anterior, el descenso es del 2,5%, afectado por el último repricing negativo trimestral del crédito y un menor número de días en el trimestre. Banco Sabadell prevé que, a partir de este trimestre valle, el margen de intereses mejore su tendencia de manera gradual en el ejercicio 2026, hasta terminar el año con un crecimiento superior al 1%, impulsado por un entorno de tipos de interés más elevados y volátiles, un crecimiento de los volúmenes de negocio y un mayor diferencial de la clientela.

Las comisiones netas se han situado en 315 millones de euros al cierre de marzo de este año, un 2,2%% menos interanualmente, debido a la menor contribución de las comisiones de servicios.

Los costes totales se sitúan en 624 millones de euros a cierre de marzo de 2026. Los costes recurrentes aumentan un 3,4% interanual, debido principalmente al incremento de las amortizaciones y de los costes de personal, aunque bajan un 3% frente el trimestre anterior.

Los costes totales del trimestre incorporan 55 millones de euros de gastos no recurrentes derivados del nuevo plan de prejubilaciones puesto en marcha en España, que permitirá mejorar la eficiencia de ahora en adelante. El coste total previsto de dicho plan es de 90 millones de euros en el ejercicio 2026, de los cuales se han contabilizado ya 55 millones a cierre del primer trimestre. Esta actuación permitirá ahorros anualizados de 40 millones de euros brutos a partir de 2027, aunque en 2026 ya se conseguirá un tercio de esta cantidad.

Con todo ello, la ratio de eficiencia exTSB -incluyendo amortizaciones- se ha situado en el 52,2% al cierre de marzo.

Por su parte, las provisiones se han elevado un 4,6% interanual en el primer trimestre de 2026 por el registro de mayores dotaciones de crédito, que neutralizan el descenso en las provisiones de inmuebles, si bien se mantienen en niveles contenidos.

Con este nivel de dotaciones, el coste del riesgo de crédito se sitúa en 27 puntos básicos a cierre de marzo de 2026 y el coste del riesgo total asciende a 38 puntos básicos.

Continúa la mejora del balance

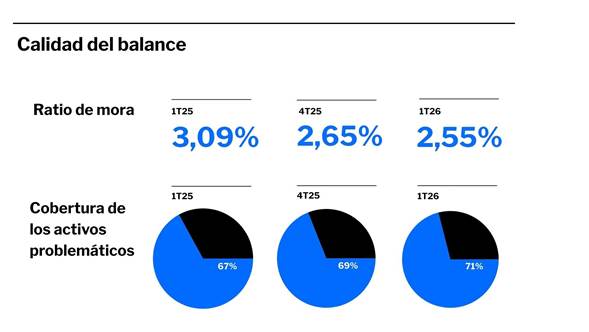

En cuanto a la calidad del balance, la ratio de morosidad exTSB se reduce al 2,55% en marzo de 2026, frente al 2,65% del cierre del año anterior, mientras que la ratio de cobertura stage 3 con el total de provisiones incrementa hasta el 71%, que compara con el 69% del trimestre inmediatamente anterior.

Esta buena evolución de la tasa de mora es consecuencia de la caída de los activos problemáticos, que muestran una reducción de 106 millones de euros en el trimestre, siendo la reducción del saldo de stage 3 de 80 millones de euros y el de los activos inmobiliarios problemáticos de 26 millones de euros.

En los últimos doce meses, el saldo de activos problemáticos se reduce en 685 millones de euros, de los que 532 millones de euros corresponden a saldo de stage 3, y 153 millones de euros, a activos inmobiliarios problemáticos.

Igualmente, la entidad continúa generando capital de manera recurrente y orgánica a buen ritmo. La ratio CET1 fully-loaded se sitúa en el 13,2% a cierre de marzo de 2026, lo que representa una generación orgánica de capital de 32 puntos básicos en el trimestre, y elevar la ratio en 7 puntos básicos tras absorber los costes extraordinarios del plan de prejubilaciones y descontado el 60% de pay-out. La continua mejora de la solvencia de Banco Sabadell se refleja en las evaluaciones sobre el perfil crediticio realizado recientemente por las principales agencias de calificación.

Cabe recordar que tras la venta completada de TSB, Banco Sabadell abonará el dividendo extraordinario de 50 céntimos por acción el próximo 29 de mayo. El precio final de la operación se ha elevado hasta 2.860 millones de libras, lo que ha permitido generar 405 puntos básicos de generación de capital.

Sobre Banco Sabadell

Banco Sabadell suma más de 30 años de presencia en México y desde hace más de 9 años, opera en las principales ciudades del país. Al cierre del primer trimestre de 2026, su cartera de crédito total asciende a 110,794 MDP, mientras que los recursos de clientes alcanzan los 66,436 MDP.

En México, Banco Sabadell llegó con el objetivo de facilitar a las empresas la toma de las mejores decisiones financieras con un servicio personalizado y soluciones inteligentes para impulsar el desarrollo económico del país. Para más información, visita www.bancosabadell.mx

ontacto para medios: Mariana Gámez mgamez@llyc.global Angélica Ambriz angelica.ambriz@llyc.global

Más historias

BanBajío reporta utilidad neta consolidada de $2,118 millones de pesos en el segundo trimestre 2026

Moody’s mejora en dos niveles la calificación de CAF a Aa1, su mayor calificación histórica

Cómo curar la «cruda financiera» tras la fiesta del fútbol con un plan de 5 pasos