Ciudad de México, 24 de marzo de 2025

Guillermo Jr. Cárdenas Salgado

Inclusión Financiera

Con resultados de la reciente publicación de la Encuesta Nacional de Inclusión Financiera, se observa que en 2024, el 76.5% de los adultos (18-70 años) tenía al menos una cuenta formal de ahorro, crédito, seguro o Afore, lo que representó un crecimiento de 8.7 puntos porcentuales (pp) respecto de 2021 (con efecto por pandemia por COVID-19) y de 8.2pp respecto de 2018 (antes de la pandemia por COVID-19).

A nivel nacional, la tenencia de la población con al menos un producto de ahorro presentó crecimientos relevantes, hoy que, en 2024, el 63.0% tuvo al menos un producto de ahorro, superando en 15.9pp a la proporción que había en 2018 (47.1%) y superior en 13.9pp a la de 2021 (49.1%).

En 2024, el 37.3% de la población adulta tenía al menos un producto de crédito, esta cifra es 6.2pp mayor al porcentaje que había en 2018 (31.1%) y 4.6pp al que hubo en 2021 (32.7%).

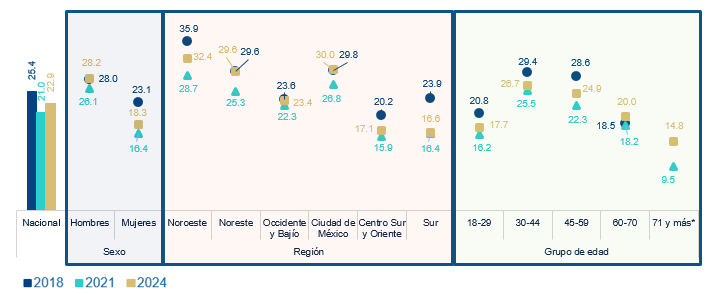

En 2024, el 22,9% de la población adulta tenía al menos un seguro; y aunque la proporción era mayor en 1.9pp a la que había en 2021 (21.0%), no fue suficiente para superar a la de 2018 (25.4%).

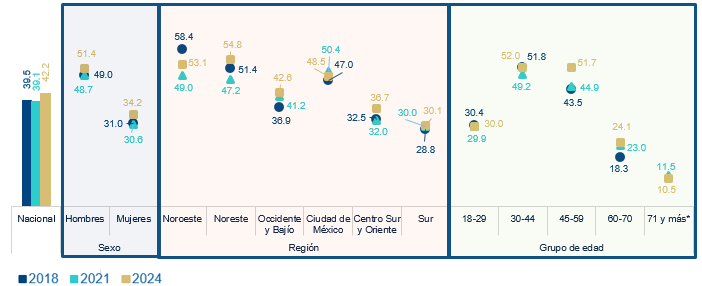

En 2024, el 42.2% de la población adulta indicó tener una Afore, esta proporción es superior en 2.7pp a la que había en 2018 (39.5%) y superior en 3.1pp a la de 2021 (39.1%).

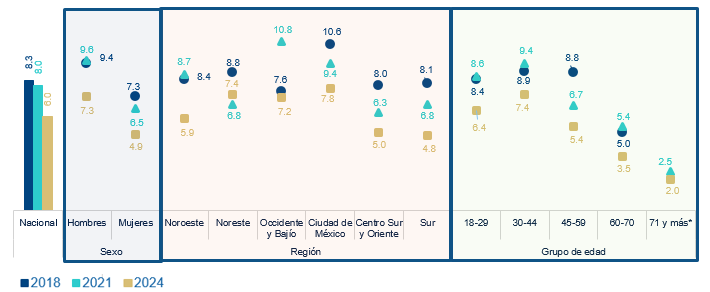

A nivel nacional, se observa una reducción en la proporción de personas adultas que han tomado un curso sobre cómo ahorrar, cómo hacer un presupuesto o sobre el uso responsable del crédito, ya que pasó del 8,3% en 2018 al 6,0% en 2024 (-2,3pp).

El 13 de marzo de 2025, la Comisión Nacional Bancaria y de Valores (CNBV) y el Instituto Nacional de Estadística y Geografía (Inegi) presentaron los resultados de la Encuesta Nacional de Inclusión Financiera 2024 (ENIF-24), que fue aplicada en 15.3 mil viviendas del 24 de junio al 16 de agosto de 2024 y que es representativa de 94.2 millones de personas adultas (de 18 o más años). En esta ocasión, a diferencia de las cuatro versiones anteriores (las de 2012, 2015, 2018 y 2021), resalta que se agregaron variables sociodemográficas para identificar grupos de población específicos (indígenas, afrodescendientes, personas con discapacidad y migrantes), se profundizó en temas de tecnología financiera (uso de pagos digitales, tenencia de criptomonedas o activos virtuales), se agregó un apartado de afectaciones económico-ambientales, hay nuevas para el cálculo de los indicadores de alfabetización financiera propuesta por la OCDE, entre otras cosas. La representatividad de la encuesta es a nivel nacional, por tamaño de localidad (urbano y rural) y por las 6 siguientes regiones geográficas (que son iguales en las encuestas de 2018 y 2021):

1.- Noroeste: Baja California, Baja California Sur, Chihuahua, Durango, Sinaloa, Sonora.

2.- Noreste: Coahuila, Nuevo León, San Luis Potosí, Tamaulipas.

3.- Occidente y Bajío: Aguascalientes, Guanajuato, Jalisco, Michoacán, Nayarit, Querétaro, Zacatecas, Colima.

4.- Ciudad de México (CDMX).

5.- Centro Sur y Oriente: Estado de México, Hidalgo, Morelos, Puebla, Tlaxcala, Veracruz.

6.- Sur: Campeche, Chiapas, Guerrero, Quintana Roo, Tabasco, Yucatán, Oaxaca.

La presente nota contiene información de algunos indicadores relacionados tanto con la tenencia de productos financieros como con la participación para tomar cursos relacionados con finanzas básicas a nivel nacional, así como por sexo, región y grupos de edad de la población adulta (18 a 70 años) en México en 2024 y se comparan con la información de 2018 por ser datos antes de la pandemia por COVID-19 y con datos de 2021 que tienen el efecto por pandemia por COVID-19.

En 2024, el 76.5% de los adultos (18-70 años) tenía al menos una cuenta de ahorro, crédito, seguro o Afore.

Dentro de los resultados relevantes, está el indicador de tenencia de “al menos un producto financiero formal” de ahorro, crédito, seguro o Afore, su importancia radica en que, si alguien posee algún producto financiero, se podría inferir que, en cierta forma, ya está incluido financieramente (aunque no haya un consenso en esto por tener varios pilares la definición de inclusión financiera). En este sentido, se observa que, en 2024, el 76.5% de los adultos (de 18 a 70 años) tenía al menos una cuenta de ahorro, crédito, seguro o Afore, lo que implica un crecimiento de 8.7 puntos porcentuales (pp) respecto de 2021 (con efecto por pandemia por COVID-19) y de 8.2pp respecto de 2018 (antes de la pandemia por COVID-19). A continuación, se presentan algunos otros resultados respecto de este indicador, basados en el Gráfico 1:

En 2018 (antes de la pandemia), el 71.8% de los hombres adultos tenía al menos un producto financiero formal y en 2024 pasó a 80.9% (+9.1pp), mientras que para las mujeres este indicador pasó de 65.2% en 2018 a 72.8% en 2024 (+7.6pp). La brecha de género que hay en la tenencia de al menos un producto financiero en 2024 (8.1pp), sigue sin poder mejorar a la brecha que había en 2018 (6.6pp).

La región que tenía mayor proporción de población con al menos un producto financiero en 2024 fue Noreste con 84.9% y la de menor proporción fue la Sur con 67.7%. Al revisar las brechas a nivel regional (diferencia de la región con mayor proporción respecto de la de menor proporción), se observa una mejora, ya que pasó de 22.0pp en 2018 a 17.2pp en 2024 (reducción en -4.8pp).

De 2018 a 2024, la región Centro Sur y Oriente fue la que presentó los avances más relevantes, ya que pasó de 60.3% de población con al menos un producto financiero a 76.1% (+15.8pp), mientras que la región Sur fue la que menos avances tuvo en este período, ya que pasó de 67.6% a 67.7% (+0.1pp).

Por grupos de edad, en 2024, el grupo de edad con menor proporción de tenencia de al menos un producto financiero fue el de 18-29 años con 71.4%, mientras que los que tuvieron mayor proporción fueron los de 71 años y más (96.7%), nótese que para este último grupo la proporción creció 26pp respecto de 2021.

Gráfico 1. PORCENTAJE DE POBLACIÓN DE 18 A 70 AÑOS* CON ALGÚN PRODUCTO FINANCIERO A NIVEL NACIONAL POR SEXO, REGIÓN Y GRUPO DE EDAD (%)

Nota: * Para poder comparar las encuestas con la de 2018 se homologó la edad de la población adulta de 18 a 70 años. Sin embargo, sólo el grupo de edad de 71 y más años contiene información exclusiva para este grupo de edad.

Fuente: BBVA Research con información de Inegi, Encuestas Nacionales de Inclusión Financiera 2018, 2021 y 2024

A nivel nacional, la tenencia de al menos un producto de ahorro pasó de 47.1% de los adultos en 2018 a 63.0% en 2024 (+15.9pp).

Al desagregar los productos financieros, la ENIF contiene información de la tenencia de instrumentos para ahorrar formalmente como son cuentas de nómina, cuentas para recibir pensión, para recibir apoyos del gobierno, para el ahorro, de cheques, así como depósitos a plazo, fondos de inversión e incluye la opción de “otro tipo de cuenta”, y en 2021 y 2024 se especifica sobre las cuentas contratadas por internet o aplicación (algo que no se hizo en 2018). La tenencia de estos instrumentos de ahorro, en principio, son una herramienta para que la población pueda administrar sus recursos para diferentes multas, como son alcanzar metas financieras, tener fondos para alguna emergencia económica, generar ganancias o evitar que se deteriore el poder adquisitivo de los ahorros, entre otros usos.

A nivel nacional, la tenencia de al menos un producto de ahorro presentó crecimientos relevantes, hoy que, en 2024, el 63.0% de la población tenía al menos un producto de ahorro, superando en 15.9pp a la proporción que había en 2018 (47.1%) y superior en 13.9pp a la de 2021 (49.1%). En este sentido, se presentan algunos resultados por grupo de población basados en el Gráfico 2:

Por sexo, antes de la pandemia, en 2018, la brecha entre hombres y mujeres en la tenencia de al menos un producto de ahorro llegó a ser de 2.6pp (a favor de los hombres); Sin embargo, en 2021, esta brecha se multiplicó y creció a 13.8pp y en 2024, aunque se recuperó del 2021, no fue suficiente para alcanzar los niveles de 2018 (9.4pp). Lo anterior, bajo un contexto en el que la proporción de hombres y mujeres con algún producto de ahorro en 2024 era superior a la de 2021 y 2018 (el 58.6% de las mujeres y el 68.0% de los hombres tenían al menos una cuenta de ahorro en 2024).

A nivel regional, en 2024 la brecha tuvo un comportamiento diferente a la del sexo, ya que en 2018 fue de 20.5pp (la región Noroeste tenía 60.2% y la del Centro Sur y Oriente 39.7%), en 2021 se redujo a 16.9pp (la región Ciudad de México tenía 59.2% y la Sur 42.3%) y en 2024 era de 15.8pp (Noroeste tenía el 71,3% y la Sur el 55,5%).

A nivel regional, resaltan los casos de Noroeste, que en 2024 presentaron la mayor proporción de población con al menos un producto de ahorro de entre todas las regiones (71,3%). Por otro lado, la región Centro Sur y Oriente es la que tuvo un mayor crecimiento entre 2018 y 2024 con 22.8pp (pasó de 39.7% en 2018 a 62.5% en 2024) y, por último, destaca la región Sur por ser la que menos proporción de población tuvo en 2024 (55.5%) y la que menor crecimiento tuvo de 2018 a 2024. (6,7 páginas).

La brecha entre grupos de edad pasó de 10.4pp (la diferencia del 42.2% del grupo de edad de 18-29 años y el 52.6% de los de 60-70 años) en 2018 a 15.0pp en 2024 (diferencia del 56.1% del grupo de 45-59 años y el 71.1% del grupo de los de 60-70 años).

En 2024, los grupos de edad con mayor tenencia, en proporción, fueron el de 60-70 años (71.1%) y el mayor de 70 años (71 y más), esté último de 2021 a 2024 aumentó en 29.8pp su proporción (pasó de 66.4% al 96.2%). Por otro lado, el de 45-59 años tuvo la menor proporción (56,1%)

Gráfico 2. PORCENTAJE DE POBLACIÓN DE 18 A 70 AÑOS* CON ALGÚN PRODUCTO FINANCIERO DE AHORRO A NIVEL NACIONAL POR SEXO, REGIÓN Y GRUPO DE EDAD (%)

Nota: * Para poder comparar las encuestas con la de 2018 se homologó la edad de la población adulta de 18 a 70 años. Sin embargo, sólo el grupo de edad de 71 y más años contiene información exclusiva para este grupo de edad.

Fuente: BBVA Research con información de Inegi, Encuestas Nacionales de Inclusión Financiera 2018, 2021 y 2024

A nivel nacional, la tenencia de al menos un producto de crédito pasó de 31.1% en 2018 a 37.3% en 2024 (+6.2pp).

Otros de los productos financieros que se analizan con la ENIF son los créditos formales, en particular, la tenencia de tarjetas de crédito departamentales o de tienda de autoservicios; la tarjeta de crédito bancaria o de otra institución financiera; el crédito de nómina; el credito personal; el automóvil; el de vivienda; el grupal, comunal o solidario; u otro; sólo en 2021 y 2024 se indagó el crédito contratado por internet o aplicación. La importancia del crédito, es que es una herramienta que, bien utilizada, otorga flexibilidad para el manejo de liquidez, permite aprovechar oportunidades de compra, da flexibilidad para adquirir bienes duraderos en el corto plazo, puede utilizarse para inversión personal o patrimonial, entre otras cosas.

En 2024, el 37.3% de la población adulta tenía al menos un producto formal de crédito, esta cifra es 6.2pp mayor al porcentaje que había en 2018 (31.1%) y 4.6pp al que hubo en 2021 (32.7%). Para ahondar más sobre el comportamiento de este producto, se presentan algunos resultados considerando diferentes agrupaciones basadas en el Gráfico 3:

Por sexo, la brecha en la tenencia de algún producto financiero de crédito entre hombres y mujeres en 2024 era de 2.7pp (la proporción de hombres con tenencia era de 38.8% y la de mujeres de 36.1%), esta cifra es menor en 1.4pp que la que había en 2018 (4.1pp) y mayor en 0.6pp a la que había en 2021 (2.1pp).

En lo que respecto a la brecha que hay entre regiones, esta se ha ido deteriorando desde 2018, ya que en 2024 era de 16.3pp (la tenencia en la región Noreste era de 46.2% de su población y la del sur de 29.9%), en 2018 era de 11.8pp y en 2021 de 13.9pp.

A nivel regional resalta la Ciudad de México, ya que de 2018 a 2024 presenta un incremento de 10.6pp en la proporción de población que tiene al menos un producto de crédito (pasó de 29.4% a 40.0%). Por otro lado, de manera menos favorable, destaca la región Sur al tener un crecimiento de 0,7pp en ese mismo periodo (pasó de 29,2% a 29,9%).

Por grupos de edad, la población de entre 30-44 años, en 2024, registró la mayor proporción de tenencia de al menos un producto de crédito de entre los grupos de edad (43.2%), mientras que los grupos de mayor edad eran los que presentaban menor tenencia de este tipo de producto, el 27.7% de los de 60-70 años y el 14.9% de los de 71 y más años (independientemente de que estos presenten mayor tenencia de productos de ahorro). Por otro lado, se observa una constante en los tres años, la tenencia de algún producto de crédito llega a su máximo en el grupo de edad de 30-44 años, para posteriormente ir disminuyendo paulatinamente a niveles de tenencia relativamente bajos.

Gráfico 3. PORCENTAJE DE POBLACIÓN DE 18 A 70 AÑOS* CON ALGÚN SERVICIO FINANCIERO DE CRÉDITO A NIVEL NACIONAL POR SEXO, REGIÓN Y GRUPO DE EDAD (%)

Nota: * Para poder comparar las encuestas con la de 2018 se homologó la edad de la población adulta de 18 a 70 años. Sin embargo, sólo el grupo de edad de 71 y más años contiene información exclusiva para este grupo de edad.

Fuente: BBVA Research con información de Inegi, Encuestas Nacionales de Inclusión Financiera 2018, 2021 y 2024

A nivel nacional, la tenencia de al menos un seguro pasó de 25,4% en 2018 a 22,9% en 2024 (-2,5pp).

El otro producto financiero analizado con la ENIF tiene que ver con la tenencia de al menos un seguro, de entre los que se encuentran los seguros de vida, de gastos médicos, de auto, personales contra accidentes, de casa, de educación, seguro privado de retiro (no Afore) u otro. Aunque, en principio, los seguros (bien usados) son una herramienta para aumentar la resiliencia (como medio para mitigar o reducir costos relevantes ante emergencias económicas), estos también pueden ser útiles para ahorrar e invertir, entre otros usos.

En 2024, el 22,9% de la población adulta tenía al menos un seguro; y aunque la proporción es mayor en 1.9pp a la que había en 2021 (21.0%), no es suficiente para superar a la proporción que había en 2018 (25.4%). A continuación, se comentan algunos resultados basados en el Gráfico 4:

La brecha que hay entre hombres y mujeres en la proporción de tenencia de al menos un seguro, se ha ido empeorando desde 2018, ya que en ese año era de 4.9pp (a favor de los hombres), en 2021 era de 9.7pp y en 2024 era de 9.9pp (el doble de lo que había en 2018).

A nivel regional, en 2024 la brecha se encontró en niveles similares a los de 2018 (15,8% y 15,7%, respectivamente). De las regiones, en 2024, resalta, tanto el Noroeste, por ser la de mayor proporción de población con al menos un seguro (32.4%), la región Sur por ser la de menor proporción (16.6%) y la Ciudad de México que es la única región que supera la tenencia que había en 2018 con 0.2pp.

En 2024, la población de entre 30-44 años fue la que registró la mayor proporción de tenencia de al menos un seguro (26,7%), mientras que los grupos de mayor edad presentaron menor proporción de tenencia: 20,0% los de 60-70 años y 14,8% los de 71 y más años. Cabe señalar que se observa algo similar a lo que ocurre con el crédito, la tenencia llega a su máximo en el grupo de edad de 30-44 años, para posteriormente disminuir a niveles de tenencia relativamente bajos para la población adulta mayor.

Gráfico 4. PORCENTAJE DE POBLACIÓN DE 18 A 70 AÑOS* CON ALGÚN SERVICIOS FINANCIERO DE SEGUROS A NIVEL NACIONAL POR SEXO, REGIÓN Y GRUPO DE EDAD (%)

Nota: * Para poder comparar las encuestas con la de 2018 se homologó la edad de la población adulta de 18 a 70 años. Sin embargo, sólo el grupo de edad de 71 y más años contiene información exclusiva para este grupo de edad.

Fuente: BBVA Research con información de Inegi, Encuestas Nacionales de Inclusión Financiera 2018, 2021 y 2024

A nivel nacional, la tenencia de Afore pasó de 39.5% en 2018 a 42.2% en 2024 (+2.7pp).

El producto último que se analiza es el relacionado con la administración de fondos para el retiro (Afore), que no es más que una cuenta en la que los patrones (de trabajos formales), el gobierno y el propietario van o pueden ir aportando con la finalidad de tener ingresos para el retiro del trabajador y, aunque existen otras herramientas que pueden complementar el tener ingresos para el retiro (como los seguros o las inversiones a los que se les podría dar este fin), la Afore es un mecanismo obligatorio actualmente para todo trabajador formal.

En 2024, el 42.2% de la población adulta indicó tener una Afore, que es superior en 2.7pp a la proporción que había en 2018 (39.5%) y superior en 3.1pp a la de 2021 (39.1%). A continuación, se presentan algunos indicadores relevantes por grupos de población basados en el Gráfico 5:

La brecha por sexo para la proporción de población con tenencia de Afore es la más amplia de entre los cuatro productos analizados, fue de 18.0pp (a favor de los hombres) en 2018 y de 17.2pp en 2024; esta brecha se explica principalmente por la composición del mercado laboral de México, donde hay más hombres trabajando que mujeres, por ejemplo, se estima que en octubre de 2024 el 40.2% de los trabajadores registrados en el Instituto Mexicano del Seguro Social eran de mujeres, de acuerdo a la Dirección Técnica de la Comisión Nacional de los Salarios Mínimos.

Las brechas de la proporción de tenencia de Afore a nivel regional, también son las más altas por nivel de producto, ya que en 2024 eran de 24.7pp, causadas por que en la región Sur 30.1% indicó tener Afore y en la región Noreste lo indicó el 54.8%. La región Noroeste es la única región que en 2024 no había superado los niveles de 2018 (en 2024 el 53.1% de la población indicó tener Afore y en 2018 fue de 58.4%). Por otro lado, la región Occidente y Bajío fue la que más avance presentó de 2018 a 2024 (pasó de 36.9% a 42.6%).

Por grupos de edad, las brechas también son las más grandes llegando a ser en 2024 de hasta 27.9pp entre la población que está en el grupo de 60-70 años (24.1%) y la población que está en el grupo de edad de 30-40 años (52.0%). Al igual que la tenencia de tarjetas de crédito y de seguros, la Afore también tiene un comportamiento creciente en los primeros dos grupos de edad y, posteriormente, se reduce para los siguientes grupos. Sin embargo, esta diferencia se podría explicar, principalmente, por las reformas a las pensiones que entraron en vigor en el 1997, donde hoy en día, hay relativamente pocos adultos mayores de 60 años con esquema de Afores para el retiro.

Gráfico 5. PORCENTAJE DE POBLACIÓN DE 18 A 70 AÑOS* CON AFORE A NIVEL NACIONAL POR SEXO, REGIÓN Y GRUPO DE EDAD (%)

Nota: * Para poder comparar las encuestas con la de 2018 se homologó la edad de la población adulta de 18 a 70 años. Sin embargo, sólo el grupo de edad de 71 y más años contiene información exclusiva para este grupo de edad.

Fuente: BBVA Research con información de Inegi, Encuestas Nacionales de Inclusión Financiera 2018, 2021 y 2024

A nivel nacional, la participación en cursos de ahorro, presupuesto o crédito pasó del 8,3% en 2018 al 6,0% en 2024 (-2,3pp).

Uno de los pilares de la inclusión financiera tiene que ver con la educación financiera, y en la ENIF hay una pregunta relacionada con la capacitación que la población tiene a partir de indagar si se han tomado cursos sobre cómo ahorrar, cómo hacer un presupuesto o sobre el uso responsable del crédito. Es importante señalar que si alguien no ha tomado alguno de estos cursos, no necesariamente no tiene educación financiera, pudo haberla recibido en entornos familiares, amigos, escuela o experiencia (propia o ajena); Sin embargo, se presenta la información de la población que se está capacitando en temas financieros básicos.

A nivel nacional, se observa una reducción en la proporción de personas adultas que han tomado un curso sobre cómo ahorrar, cómo hacer un presupuesto o sobre el uso responsable del crédito, ya que pasó del 8.3% en 2018 a 6.0% en 2024. En el Gráfico 6 se pueden observar indicadores desagregados por tipo de población y a continuación se presentan algunos datos relevantes:

Por sexo, se observa que la proporción de hombres que indicaron haber tomado alguno de los cursos está por encima de la proporción de mujeres, la brecha en 2024 fue de 2.4pp (a favor de los hombres), similar a la brecha que había en 2018 (de 2.1pp).

Por región, la proporción de población que más cursos de estos tomó en 2024 fue en la Ciudad de México (7.8%) y la región Sur fue la que menor proporción de cursos tomó (4.8%). Asimismo, resalta que en 2024 ninguna región supera la proporción que tenía en 2018.

Por grupo de edad, en 2024, las personas en el grupo de edad de 30-44 años son los que mayor proporción de asistencia a estos cursos tuvo (7.4%); mientras que los grupos de mayor edad presentan menor participación, como se puede observar con el grupo de 60-70 años (3.5%) y el de 71 y más años (2.0%).

Gráfico 6. PROPORCIÓN DE POBLACIÓN DE 18 A 70 AÑOS QUE HA TOMADO ALGÚN CURSO SOBRE CÓMO AHORRAR, CÓMO HACER UN PRESUPUESTO O SOBRE EL USO RESPONSABLE DEL CRÉDITO A NIVEL NACIONAL POR SEXO, REGIÓN Y GRUPO DE EDAD (%) (%)

Nota: * Para poder comparar las encuestas con la de 2018 se homologó la edad de la población adulta de 18 a 70 años. Sin embargo, sólo el grupo de edad de 71 y más años contiene información exclusiva para este grupo de edad.

Fuente: BBVA Research con información de Inegi, Encuestas Nacionales de Inclusión Financiera 2018, 2021 y 2024

Conclusiones

Respecto de la tenencia de al menos un producto financiero, observamos avances que han permitido superar niveles pre pandemia (creció en 8.2pp de 2018 a 2024). Lo anterior está explicado principalmente por crecimientos relevantes en la tenencia de alguna cuenta de ahorro por parte de la población adulta, ya que creció desde 2018 a 2024 en 15.9pp (pasó de 47.1% a 63.0%) y, en menor medida, por crecimientos en la tenencia de algún crédito (que aumentó +6.2pp) o de la Afore (que aumentó +2.7). Sin embargo, hay dos fenómenos a analizar: 1) la caída en la proporción de tenencia de al menos un seguro en 2024, respecto de 2018 (cayó en 2.5pp) y 2) aunque hay crecimiento en la tenencia, estos no son homogéneos.

En torno a indicadores de desigualdad, se siguen observando brechas en las tres variables analizadas (sexo, región y grupo de edad).

Respecto del sexo, en 2024 vale la pena señalar dos cosas: 1) los niveles altos de las brechas observadas en la tenencia de Afore (17.2pp) y en la de ahorro (9.4pp), así como 2) la falta de reducción de brechas para llegar a niveles pre pandemia, como es el caso de la brecha en la tenencia de al menos un producto de ahorro, que pasó de 2.6pp en 2018 a 9.4pp en 2024.

Por región, es importante señalar que de 2018 a 2024, 1) se redujeron las brechas en tenencia de al menos un producto de ahorro (-4.7pp) y en tenencia de Afore (-4.9pp), 2) la brecha en la tenencia de algún seguro se mantuvo relativamente igual (brecha de 15.8pp), 3) hubo incrementos de la brecha en la tenencia de algún crédito (+4.5pp) y 4) el producto que presentó la mayor brecha en 2024, fue la Afore con una brecha de 24.7pp.

Por grupo de edad, el único producto que presentó una relación positiva entre el aumento de edad de los grupos y la tenencia fue el ahorro, en los demás productos (crédito, seguro y Afore), la relación fue de campana, teniendo una mayor afectación para los grupos de mayor edad, respecto de los más jóvenes.

Finalmente, es importante señalar que los indicadores de tenencia analizados, aunque se pueden interpretar como una aproximación de inclusión financiera que hay en el país, pueden ser complementados con otros aspectos como son: si la inclusión fue parcial (de uno o más productos), si se están utilizando los instrumentos, si la persona tiene conocimiento de cómo utilizar el producto y si lo hace o no de manera adecuada, lo anterior para cumplir con los pilares de la definición de inclusión financiera proporcionadas por la Política Nacional.

Contacto: Sergio A. Silva García, Teléfono +52 55 5621 1852, sergioantonio.silva@bbva.com comunicacionexterna.mx@bbva.com

Más historias

Santander México lideró crecimiento hipotecario en el mercado durante el 1T26

Quintana Roo y Serfimex Capital fortalecen la resiliencia eléctrica y aceleran la adopción de energía solar.

Obtiene el Ejido Huehuetoca amparo ante intento de despojo de sus tierras.