Ciudad de México, 7 de febrero de 2025

Diego López / Samuel Vázquez

Comercio Internacional

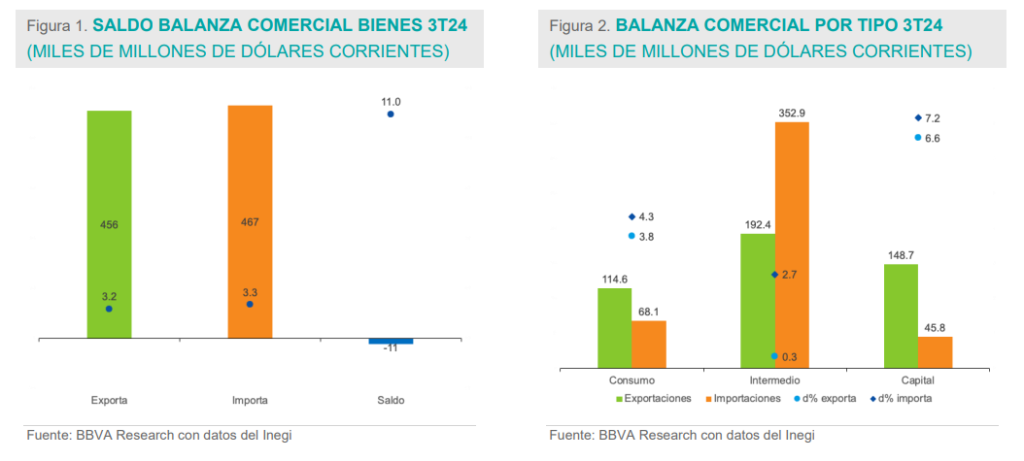

La balanza comercial de México continúa con un saldo negativo, pero este déficit se mantiene bajo en comparación con lo observado previo al año 2023. Al tercer trimestre del 2024 (3T24), el déficit comercial es de 11 mil millones de dólares (mdd), que es la diferencia entre los 456 mil mdd de exportaciones e importaciones por 467 mil mdd. Este monto es 11.0% mayor al déficit del 3T23, cuando fue de 9.9 mil mdd. Si consideramos que hasta el 3T24, el total del comercio internacional de mercancías de México acumuló 922 mil mdd; este déficit representa únicamente el 1.2%; o el 2.4% al contrastarlo sólo con las exportaciones. Al comparar las exportaciones durante los primeros tres trimestres de 2024 contra el mismo periodo de 2023, éstas aumentaron 3.2%; mientras que las importaciones crecieron 3.3%.

El déficit comercial, a la fecha mencionada, está dado por las importaciones de bienes intermedios que superan por poco más de 160 mil mdd a las exportaciones de este tipo de bien. En sentido contrario, la balanza comercial de México es superavitaria en bienes de consumo y en mayor medida en bienes de capital; sin embargo no lo suficiente para compensar el saldo negativo de bienes intermedios. En cualquier caso, el déficit total es mínimo y prácticamente está balanceado este saldo. Por tipo de bien, el mayor crecimiento lo presentan las exportaciones de bienes de capital, y de forma similar las importaciones de estos bienes. Con cifras acumuladas al 3T24, las exportaciones de estas mercancías se incrementaron 6.6% a tasa anual, y las importaciones 7.2%. En tanto, las exportaciones de bienes de consumo aumentaron 3.8%, y las importaciones 4.3%.

Desaceleraron, pero siguen creciendo exportaciones manufactureras

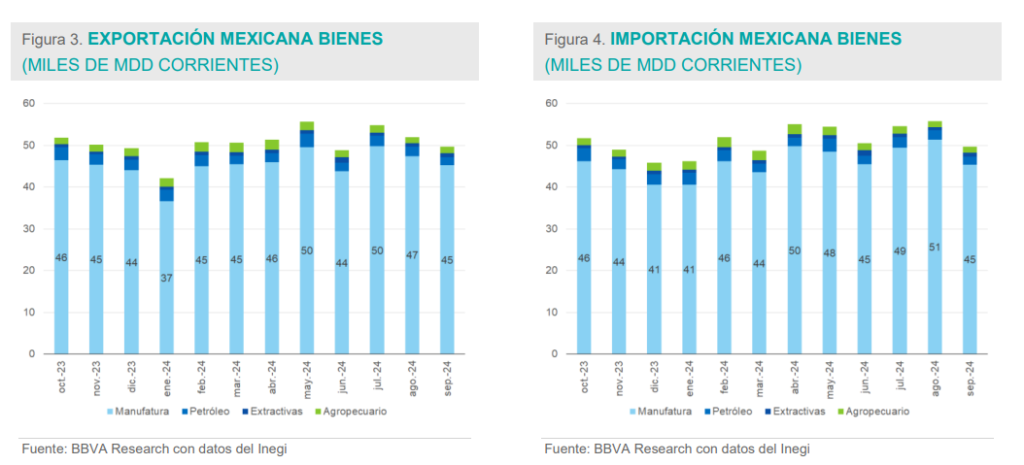

La exportación de manufacturas continúa creciendo en cifras acumuladas al 3T24, aunque a una tasa ligeramente menor. En estos primeros nueve meses del año 2024, las exportaciones manufactureras sumaron 409 mil mdd, monto 4.0% mayor que el año previo, cuando crecieron 4.4%; en ambos casos en términos corrientes. No obstante, estas mercancías ganaron un poco de participación dentro del portafolio exportador al llegar a 89.7% del total. Las exportaciones agropecuarias y extractivas también continúan con el paso positivo. En el primer caso 7.2% y 8.2% en el segundo. Únicamente las exportaciones petroleras disminuyeron en este periodo de revisión, que pasaron de 25 mil mdd a 21 mil mdd, una contracción de 14.1%.

Con excepción de las manufacturas, el resto de las importaciones ha disminuido de enero a septiembre de 2024 respecto al año anterior. Las importaciones agropecuario cayeron a 15 mil mdd, 4.6% menos a tasa anual; mientras que las extractivas se contrajeron 5.1% al totalizar 2 mil mdd. Las importaciones petroleras continúan el descenso que observamos desde la segunda mitad del 2023; esto pese a la menor producción petrolera. Al periodo de análisis, las importaciones por hidrocarburos sumó 29 mil mdd que son 29.9% menos en comparación anual. Sin embargo, las importaciones manufactureras, que representan 90% del total, aumentaron 7.3% para acumular 420 mil mdd.

Y sigue la concentración de México en norteamérica

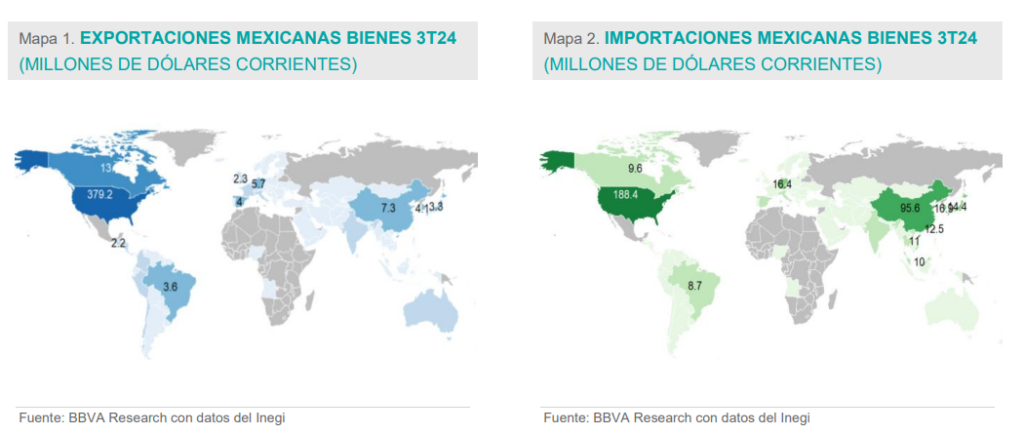

Marginalmente, pero sigue aumentando la concentración de las exportaciones mexicanas por país de destino. Ahora, con cifras acumuladas al 3T24, 83.2% del comercio internacional de mercancías se dirige a Estados Unidos de América (EUA) por un total de 379 mil mdd; cuando hasta el 2T24 era de 82.7%. La ordenación de los países no ha cambiado, después de éste, Canadá y China ocupan la segunda y tercera posiciones con participaciones del 3.0% y del 1.6% respectivamente y montos de tan sólo 3.0 y 1.6 mil mdd. Los primeros cinco lugares los complementan Alemania y Corea del Sur. Estos últimos 4 países suman tan sólo el 6.8% de participación. Las exportaciones a Canadá crecieron durante este periodo, pasando de 13.0 mil mdd a 13.9 mil mdd en cifras acumuladas al 3T23 y 3T24 respectivamente. En sentido opuesto, las exportaciones a China disminuyeron 6.0% al pasar a 7.3 mil mdd cuando un año antes fueron de 7.7 mil mdd. Hasta este trimestre, se mantiene Asia como un mercado más atractivo para las exportaciones mexicanas que el mercado europeo y más aún que la Unión Europea. A esta fecha, las exportaciones a Asia totalizaron 21.8 mil mdd; mientras que a Europa sumaron 21.2 mil mdd. Asia rebasó a Europa como destino a partir del trimestre anterior.

Del lado de las importaciones se observa un poco más de dispersión, pero no demasiada. De EUA se importaron 188 mil mdd que equivalen al 40.4% del total. En los primeros tres trimestres del 2023, se importaron de EUA 194 mil mdd, lo que representa una contracción del 3.1%. Si bien este monto es casi el doble de lo observado para el caso de China, de donde al 3T24 se importaron 96 mil mdd, 20.5% del total; las compras desde ese país aumentaron 13.3%. Esto a pesar de medidas arancelarias contra las importaciones desde ese país asiático. Si bien el peso de Corea del Sur es pequeño dentro del portafolio mexicano, tan sólo 3.6% del total; se mantiene la tendencia alcista de las mercancías provenientes de este país. En cifras acumuladas al 3T24, se importaron desde Corea del Sur casi 17 mil mdd, cuando un año antes totalizaron poco menos de 15 mil mdd, un crecimiento de 15.0% a tasa anual. Desde febrero 2024, este país envía cada mes un creciente valor de mercancías. En sentido opuesto, las importaciones desde Japón han disminuido durante el mismo periodo al pasar de 15.7 mil mdd a 14.4 mil mdd, 8.6% menos. Durante todo 2024, las importaciones proveniente de Japón han ido en descenso.

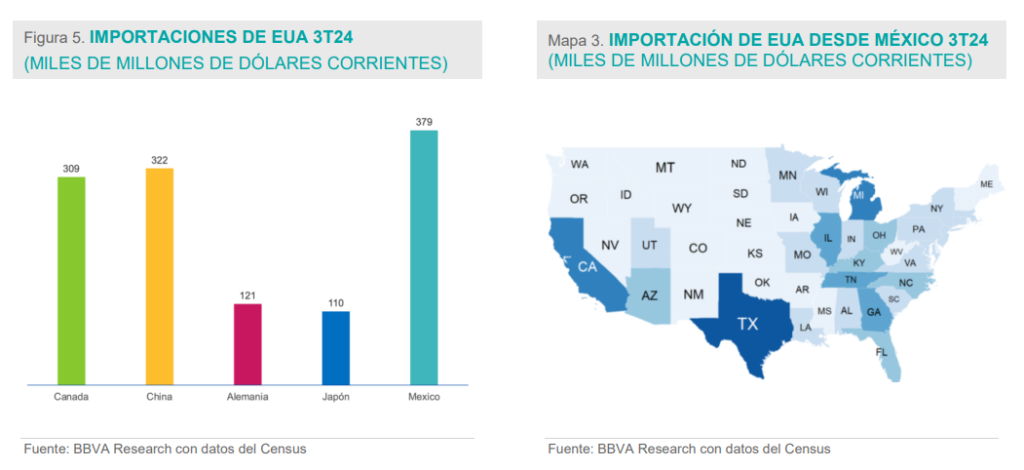

De acuerdo a las cifras oficiales de EUA, México se mantuvo como el principal proveedor internacional de ese país. Al 3T24, las importaciones acumuladas desde México suman 379 mil mdd, mientras que Canadá 309 mil mdd, con lo que la diferencia se incrementa respecto al trimestre anterior y al año previo. De esta forma, México tiene una participación del 15.7% y Canadá de 12.8%. Sin embargo, y a pesar de las restricciones comerciales, China recupera terreno frente a este último país, ya que EUA importó mercancías por valor de 322 mil mdd. Así, la participación de China aumenta hasta 13.3%. De Alemania y Japón se importaron bienes por 221 mil mdd conjuntamente, con lo que incluso quedando muy por debajo de Canadá. Como ha sido desde hace años, Texas es el principal destino de las importaciones mexicanas. Donde se aprecia un cambio es en el estado de Michigan que superó a California en la demanda por bienes desde México, muy probablemente debido a la integración de la industria automotriz. Texas importó de México poco más de 118 mil mdd, Michigan 56.3 mil mdd y California 47.8 mil mdd.

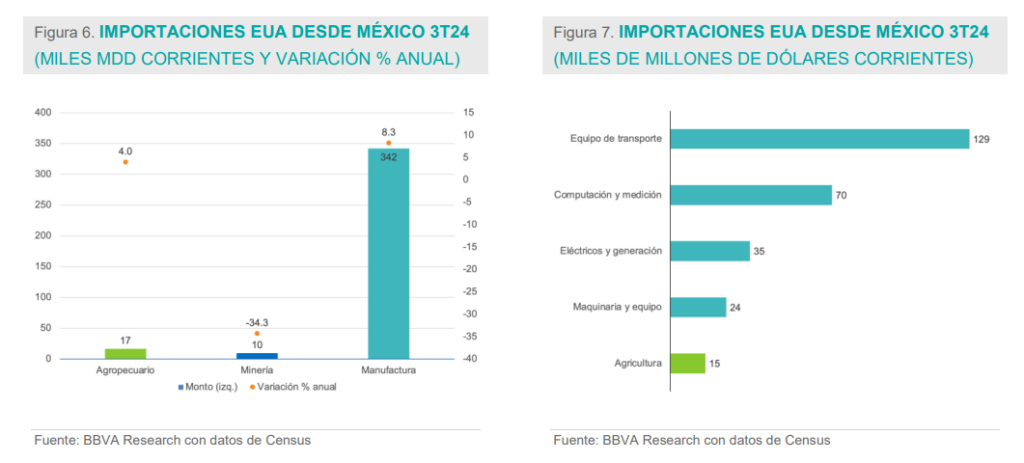

Las importaciones estadounidense de manufacturas mexicanas continuó en ascenso, a tasa anual crecieron 8.3% para acumular 342 mil mdd al 3T24. También la demanda de EUA por productos agropecuarios mexicanos aumentó 4.0% para llegar a 17 mil mdd. En cambio, en el caso de productos mineros, incluidos los hidrocarburos, se desplomó 34.3%, en cifras acumuladas al 3T24 solo representan 10 mil mdd.

Dentro de las manufacturas, la industria automotriz se mantiene como la de mayor actividad comercial entre ambos países. De inicio del 2024 a septiembre del mismo año, EUA importó manufacturas de equipo de transporte por 129 mil mdd. Esto representa un crecimiento de 7.4% respecto al mismo periodo del año previo. Sin embargo, sorprende más el avance de las importaciones de electrónicos que aumentaron 26.1%. En el caso de equipo electrónico (computación y medición) el monto de las compras internacionales de EUA a México fue de 70 mil mdd, cuando un año antes fueron de 56 mil mdd. Por otro lado, las importaciones de EUA desde México de equipo eléctrico y generación hasta 35 mil mdd.

En este periodo de revisión, las importaciones estadounidenses agropecuarias provenientes de México superan a las petroleras. El monto de las mismas fue de 15 mil mdd, que implica un avance de 5.0% a tasa anual. De acuerdo a la fuente oficial de EUA, sus compras agropecuarias a México representan el 4.0%; mientras que las petroleras únicamente el 2.5%.

La Manufactura sigue aumentando su captación de IED

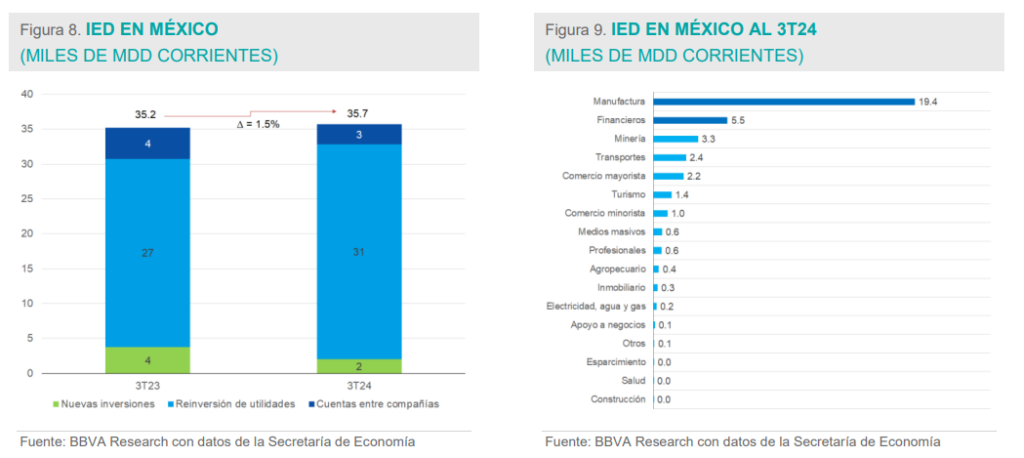

La inversión extranjera directa (IED) sigue fluyendo a México. Hasta el 3T24, el país ha captado 35.7 mil mdd, un ligero incremento de 1.5% respecto al mismo periodo del año anterior. Como ha sido el caso en los últimos años, la mayor parte, 31 de los casi 36 mil mdd, son reinversión de utilidades. En cambio, los flujos de nueva inversión cayeron a la mitad al pasar de 4 mil mdd a sólo 2 mil mdd.

La Manufactura captó 19.4 mil mdd durante este periodo, 51.6% del total. Lejos en segundo lugar, los servicios Financieros obtuvieron el 14.6% de los flujos de IED, por un total de 5.5 mil mdd, siendo el único sector que presenta una contracción respecto al mismo periodo de un año antes. Aunque con menor participación, sectores como Transportes y Comercio Mayorista aumentan la captación de IED a doble dígito, el primero a una tasa anual de 11.7% y el segundo 29.3%. Si bien una parte relevante de los servicios de Transporte está asociado al comercio internacional, tanto de mercancías como de pasajeros, ambos sectores tienen un fuerte enfoque en el mercado doméstico.

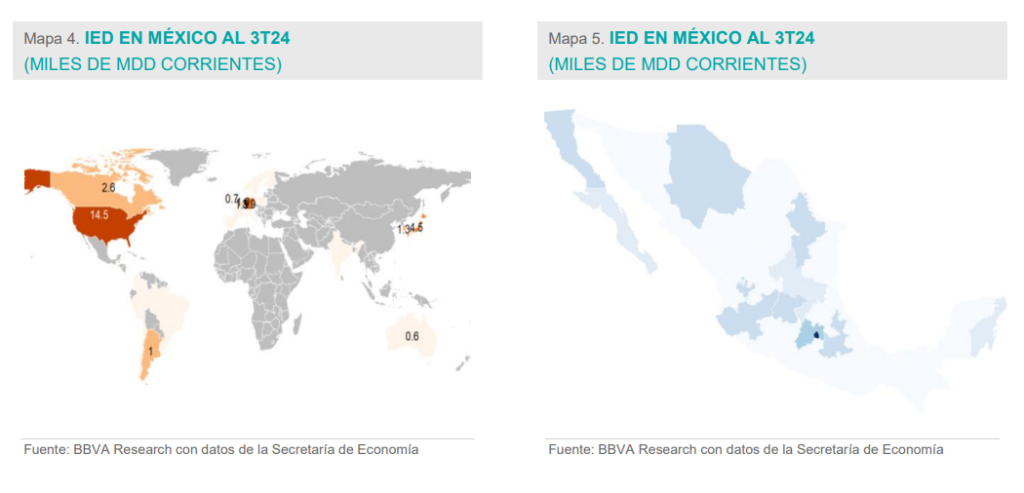

A nivel de país, EUA como principal inversor en el país, destinó 14.5 mil mdd de IED, un aumento superior al 10% respecto de los 13.1 mil mdd de los primeros tres trimestres del 2023. Esta cifra supera por más de 3 veces la IED proveniente de Japón por 4.5 mil mdd, que ocupa la segunda posición; pero que presentó un incremento sustantivo desde los 2.9 mil mdd que dirigió a México en el año previo. Las siguientes posiciones las ocupan Alemania y Canadá, con 3.9 mil mdd y 2.6 mil mdd respectivamente. Después vemos a otros países europeos con menos de 2 mil mdd cada uno. Respecto a la inversión asiática, después de Japón es Corea del Sur el país que más IED destina a México, en este periodo de análisis 1.3 mil mdd. En cambio, China únicamente destinó 477 mdd.

AVISO LEGAL

El presente documento no constituye una «Recomendación de Inversión» según lo definido en el artículo 3.1 (34) y (35) del Reglamento (UE) 596/2014 del Parlamento Europeo y del Consejo sobre abuso de mercado («MAR»). En particular, el presente documento no constituye un «Informe de Inversiones» ni una «Comunicación Publicitaria» a los efectos del artículo 36 del Reglamento Delegado (UE) 2017/565 de la Comisión de 25 de abril de 2016 por el que se completa la Directiva 2014/65/UE del Parlamento Europeo y del Consejo en lo relativo a los requisitos organizativos y las condiciones de funcionamiento de las empresas de servicios de inversión («MiFID II»).

Los lectores deben ser conscientes de que en ningún caso deben tomar este documento como base para tomar sus decisiones de inversión y que las personas o entidades que potencialmente les puedan ofrecer productos de inversión serán las obligadas legalmente a proporcionarles toda la información que necesiten para esta toma de decisión.

El presente documento, elaborado por el Departamento de BBVA Research, tiene carácter divulgativo y contiene datos u opiniones referidas a la fecha del mismo, de elaboración propia o procedentes o basadas en fuentes que consideramos fiables, sin que hayan sido objeto de verificación independiente por BBVA. BBVA, por tanto, no ofrece garantía, expresa o implícita, en cuanto a su precisión, integridad o corrección.

El contenido de este documento está sujeto a cambios sin previo aviso en función, por ejemplo, del contexto económico o las fluctuaciones del mercado. BBVA no asume compromiso alguno de actualizar dicho contenido o comunicar esos cambios.

BBVA no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido.

Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud para adquirir, desinvertir u obtener interés alguno en activos o instrumentos financieros, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo.

El contenido del presente documento está protegido por la legislación de propiedad intelectual. Queda expresamente prohibida su reproducción, transformación, distribución, comunicación pública, puesta a disposición, extracción, reutilización, reenvío o la utilización de cualquier naturaleza, por cualquier medio o procedimiento, salvo en los casos en que esté legalmente permitido o sea autorizado expresamente por BBVA en su sitio web www.bbvaresearch.com.

CONTACTO: Carmen Peña Álvarez, Tel. +52 55 5621 1853, carmen.pena@bbva.com

Para más información de BBVA en México ir a:https://www.bbva.mx/

Para más información de BBVA ir a: https://www.bbva.com/es/mx/

Síguenos en Twitter: @BBVAPrensa_mx

Más historias

Cómo curar la «cruda financiera» tras la fiesta del fútbol con un plan de 5 pasos

Santander México lideró crecimiento hipotecario en el mercado durante el 1T26

Quintana Roo y Serfimex Capital fortalecen la resiliencia eléctrica y aceleran la adopción de energía solar.