Ciudad de México, 25 de junio de 2024.

Informe Situación México

BBVA México estima que revisará los pronósticos de crecimiento para 2024 y 2025 una vez que se conozca la reforma al sistema judicial que podría tener impactos significativos en la inversión.

De acuerdo con el Informe ‘Situación México’, el consumo muestra dinamismo impulsado por las ganancias en salario real y masa salarial real, y el adelanto de las transferencias de programas sociales durante el 1S24.

En lo que se refiere a la inversión, el análisis muestra ralentización a principios de año, ante el menor crecimiento del segmento no residencial, con disminuciones en el gasto de los sectores público y privado.

Lento crecimiento de la industria en 2024, con atonía del sector manufacturero, ante el menor dinamismo de la demanda externa.

Se confirma la desaceleración en la creación de empleo formal. Se espera un ligero repunte durante el tercer trimestre, pero el final de periodo cerrará con niveles inferiores al de los últimos tres años.

La inflación subyacente sigue desacelerándose a pesar de la rigidez a la baja que continúa mostrando la inflación de servicios.

El estudio de BBVA México anticipa una menor inflación y menores tasas de interés en la segunda mitad de 2024 y en 2025. Se prevé que la inflación general descenderá a 4.2% al cierre de este año y a 3.5% a fines de 2025.

Asimismo, señala que existe un amplio margen para normalizar gradualmente la postura monetaria, anticipa que se mantendrá sumamente restrictiva durante el resto el año y en 2025, a pesar del ciclo gradual de bajadas, que ahora anticipa más lento, que llevaría la tasa monetaria a 10.50% fin de este año y a 8.50% a fines de 2025.

Mayores primas de riesgo por la incertidumbre política y el retraso del ciclo de bajadas de Banxico implican un período de tasas de mediano y largo plazo más altas que lo anticipado previamente.

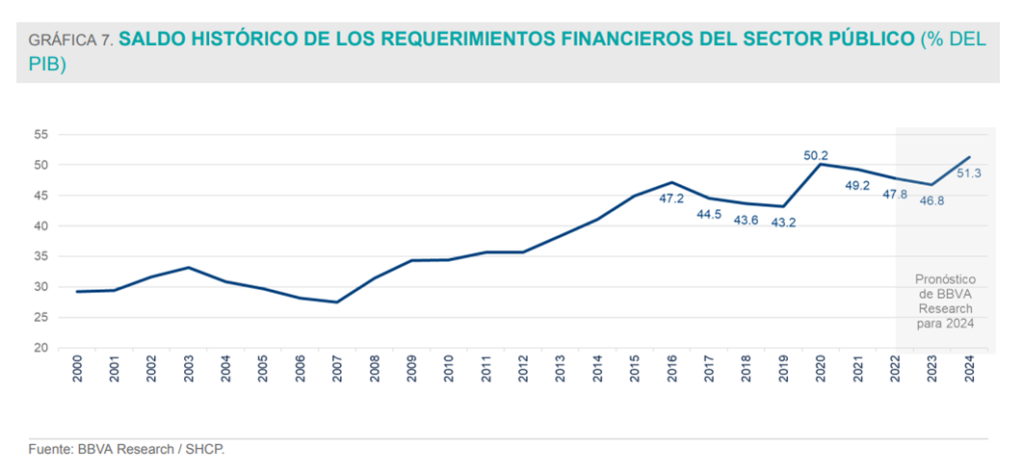

La institución financiera estima que la deuda pública se incremente a 51.3% al cierre de 2024 vs. 46.8% del PIB en 2023 debido al mayor déficit público y al mayor tipo de cambio estimado para el cierre de año.

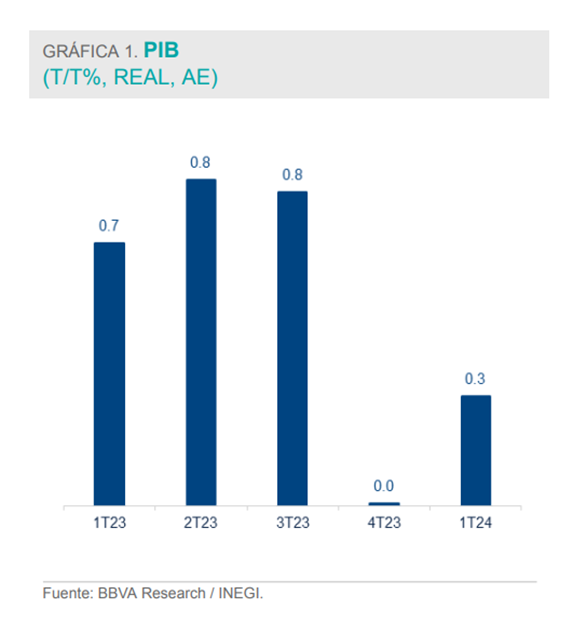

El Informe ‘Situación México’ destaca que la actividad económica mostró lento dinamismo durante 1T24, con un crecimiento de 0.3% TaT, tras el estancamiento registrado al cierre de 2023. Por segmentos, la industria cayó (-)0.6% TaT durante el periodo, mientras que el sector terciario reportó una variación de 0.6% TaT. Dentro del sector industrial, la construcción cayó (-)0.7% TaT, 7.0 pp por debajo del promedio registrado durante los primeros tres trimestres del año pasado, mientras que la manufactura se contrajo (-)0.3%, la segunda caída consecutiva desde el 4T23. Si bien los primeros datos de 2T24 son más favorables, en un entorno de mayor gasto público por elecciones presidenciales, se anticipa que la segunda mitad del año mostrará más atonía, particularmente en el sector industrial.

En lo que corresponde a los componentes de la demanda, el consumo privado mostró el mayor dinamismo, con una variación trimestral de 1.5%, 0.4 pp por arriba de la variación promedio registrada durante 2023. En línea con la resiliencia que el gasto privado ha mostrado en los últimos meses, el Indicador de Consumo Big Data BBVA Research registró en mayo un crecimiento de 2.7% (real, ae), la cifra más alta desde febrero. Si bien el consumo de bienes se ubica ya por arriba de su tendencia pre-pandemia, el gasto en servicios aún presenta una brecha con respecto al nivel que registraría de no haberse materializado la pandemia de Covid-19, lo que apunta hacia un margen adicional de crecimiento. A lo anterior se suman las ganancias acumuladas en salario real y masa salarial real (10.0% y 16.3%, respectivamente, desde junio de 2022), y el adelanto de las transferencias de programas sociales durante el 1S24, que continuarán impulsando el consumo privado.

Con respecto a la inversión, el estudio realizado por BBVA México señala que los datos recién publicados por el INEGI señalan ralentización a principios de año, con una variación trimestral de 0.8% en 1T24, 4.6 pp por debajo del crecimiento promedio observado durante el período 1T23-3T23. De acuerdo con las cifras del indicador de inversión fija bruta del INEGI, en marzo la inversión no residencial se ubicaba en un nivel 2% por debajo del nivel registrado en dic-23, mientras que el segmento de maquinaría y equipo superaba el mismo umbral en 4.1%. Considerando las cifras de marzo, tanto el segmento de la construcción como el de maquinaria y equipo superan en más de 20% su tendencia pre-pandemia, ante el estímulo registrado el año pasado derivado de las obras insignia del gobierno federal. La institución financiera estima que el impulso que el sector reportó a lo largo de 2023, se disipará gradualmente en los siguientes trimestres, ante las reducciones en inversión pública y privada y el entorno de elevadas tasas de interés. Al cierre de marzo, la inversión privada se ubicaba 1.6% por debajo de su nivel de dic-23, mientras que la inversión pública registraba un nivel 9.2% por debajo.

Por lo anterior, BBVA México revisará las estimaciones de crecimiento para este año y el 2025 una vez que se conozca la reforma al sistema judicial y el tipo de ajuste fiscal que se implementará en año próximo ya que ambos factores pueden tener impactos significativos en la demanda agregada. (Gráfica 1).

El mercado laboral sigue mostrando resiliencia: aunque la desaceleración del empleo formal continuará, se espera que gane un ligero impulso en el tercer trimestre del año

El Informe ‘Situación México’ detalla que de acuerdo con la Encuesta Nacional de Ocupación y Empleo (ENOE), en abril la tasa de desempleo nuevamente alcanzó su nivel más bajo, ubicándose en 2.6% en cifras desestacionalizadas (s.a.), nivel que solo se había registrado en febrero de este año. Esta tasa se encuentra 1.5 puntos porcentuales (pp) por debajo del promedio histórico (2005-2023). A nivel urbano, que incluye datos de 32 ciudades, la tasa de desempleo también está en mínimos históricos, 3.0% s.a. en marzo de 2023 y 2024, y 3.1% s.a. en abril de este año. En el caso de la tasa de informalidad laboral el estudio explica que presentó en abril un incremento de 0.3 puntos porcentuales (pp) respecto al mes anterior, llegando a 54.7% en cifras desestacionalizadas. Sin embargo, esta tasa sigue siendo 0.1 pp inferior respecto al mismo mes del año anterior, lo que implica que la resiliencia del mercado laboral no ha venido acompañada de un aumento significativo en la informalidad laboral. De igual forma, la evolución de la tasa de informalidad también sugiere que los aumentos al salario mínimo no han resultado en incrementos en la informalidad laboral.

Respecto al empleo formal, datos del Instituto Mexicano del Seguro Social (IMSS) muestran que la creación de puestos de trabajo ha presentado variaciones atípicas entre marzo y mayo, debido en gran parte a los efectos calendario de la Semana Santa. Sin embargo, en cifras desestacionalizadas, la tendencia de desaceleración gradual y constante es clara. De inicio de año al mes de mayo el empleo creció 1.5%, nivel inferior comparado con el crecimiento del 2.3% en el mismo periodo del año anterior, reflejando de manera clara la desaceleración en la creación de empleo. El salario promedio real de los trabajadores del IMSS tuvo un crecimiento anual de 4.6% en mayo, con una variación mensual de 1.5%, manteniendo su fortaleza. En el caso de la masa salarial también tuvo un crecimiento relevante, en términos anuales presentó una variación de 6.9% y una variación mensual de 1.3%. Tanto el salario real como la masa salarial han mostrado un buen desempeño en lo que va del año, con crecimientos de 7.4% y 9.0%, respectivamente, al mes de mayo.

Por lo anterior, el informe muestra que el mercado laboral continúa dando señales de resiliencia, aunque con una clara desaceleración en la creación de empleo formal. Se espera que esta desaceleración sea más gradual durante el tercer trimestre y que incluso recupere algo de fuerza por factores estacionales. Sin embargo, considerando el desempeño de la creación de empleo hasta la fecha, se espera que el empleo cierre el año con una creación neta de 573 mil empleos (frente a los 617 mil previstos anteriormente), lo que representa una variación anual de 2.6%, un descenso de 0.2 pp respecto a la previsión anterior (Gráfica 2).

La inflación subyacente sigue desacelerándose a pesar de la rigidez a la baja que continúa mostrando la inflación de servicios

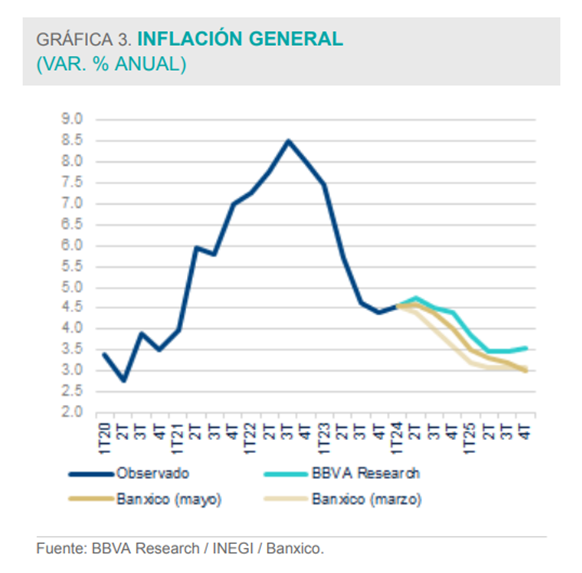

BBVA México anticipa en el Informe ‘Situación México’ que el proceso de desinflación continúa. Si bien los choques de oferta en lo que va del año han detenido el descenso de la inflación general, ha continuado el de la inflación subyacente. Así, del cierre de 2023 a mayo, la inflación general no ha descendido (se ubica en 4.69% AaA frente al 4.66% de diciembre pasado), pero la inflación subyacente ha descendido (-)0.9 puntos porcentuales (pp), de 5.1% AaA a 4.2%. La inflación general había tenido un repunte transitorio durante diciembre y enero por un choque de oferta en los precios de las frutas y verduras, después descendió transitoriamente en febrero y marzo (4.4% AaA), pero subió nuevamente en abril y mayo. Durante abril, el fuerte aumento de los precios agropecuarios y de precios energéticos distintos a la electricidad evitó que, como es usual por el inicio estacional de subsidios a los precios de la electricidad en la temporada de altas temperaturas, la inflación general mensual tuviera una caída. El choque de oferta en los productos agropecuarios se extendió en mayo. En contraste, y más relevante, el ritmo anual de la inflación subyacente se ha desacelerado por 16 meses consecutivos, y se ubica ahora en su menor nivel en tres años (en 4.2% AaA). Hacia delante BBVA México prevé que la inflación general retomará una tendencia descendente a partir de julio, pero anticipa que se mantendrá por arriba de 4.0% AaA el resto del año, cerrando en diciembre en 4.2% AaA. Asimismo, anticipa que la tendencia de descenso se extenderá el resto del año y que se ubicará en 3.8% AaA en diciembre.

Cabe destacar que desde agosto pasado la inflación no subyacente ha mostrado una tendencia alcista desde los niveles mínimos alcanzados en julio de 2023 (de -0.7% AaA), y que por tanto, la (menor) inflación subyacente, que había contribuido de forma consistente durante este año al proceso de desinflación, ha mostrado en los últimos diez meses una creciente importancia relativa en esta favorable dinámica. Inicialmente, el proceso de desinflación fue principalmente impulsado por la inflación no subyacente, que disminuyó 11.3 puntos porcentuales (pp), de 10.6% a -0.7% AaA, entre agosto de 2022 y julio de 2023. Desde ese mes hasta mayo de este año, ha aumentado 6.9 pp, a 6.2% AaA. Por su parte, la inflación subyacente que disminuyó sólo (-)0.3 pp durante el primer trimestre de 2023, en el segundo y tercer trimestres se desaceleró (-)1.2 pp y (-)1.1pp a 6.9% AaA y 5.8% AaA, respectivamente, y ha continuado descendiendo a buen ritmo, (-)0.7 pp a 5.1% AaA en el cuarto trimestre del año pasado, y (-)0.5pp a 4.6% AaA en el primer trimestre de este año, y ha descendido (-)0.4pp adicionales a 4.2% en los dos primeros meses de este trimestre. Además, se ven elementos para que siga descendiendo de forma continua el resto del año, si bien a un ritmo algo menor, con la inflación de las mercancías descendiendo aún más y la de servicios finalmente rompiendo su rigidez a la baja en un contexto de menor fortaleza de la demanda interna.

El menor ritmo de inflación subyacente ha continuado principalmente impulsado por la menor inflación de las mercancías que ya se ubica cerca de 3.0% AaA (en 3.4% AaA en mayo), mientras que inflación de los servicios aún muestra mayor resistencia a descender y su nivel actual de 5.2% AaA es similar al del promedio de los últimos 12 meses, y sólo 0.5 pp menor que el máximo alcanzado en marzo de 2023 de 5.7% AaA. La inflación de los servicios distintos a vivienda y colegiaturas ha mostrado una menor rigidez a la baja que la inflación total de los servicios, pero ha mostrado también hasta ahora una desaceleración moderada, de (-)1.6 pp desde el punto máximo alcanzado en marzo de 2023 (7.7% AaA), y se ubica actualmente todavía en un nivel todavía muy elevado, de 6.1% AaA.

Hacia adelante, BBVA México continúa previendo una tendencia de convergencia gradual de la inflación con la meta de Banxico de 3.0% AaA +/-1 pp. Anticipa que durante el 2S24 la inflación general descenderá ligeramente a un promedio de 4.4% AaA en el semestre y que terminará el año en un nivel ligeramente por arriba del límite superior del intervalo para la meta de 3% de Banxico, en 4.2% AaA (Gráfica 3). Prevé que la subyacente se ubicará en promedio en 4.0% durante el 2S24 y que cerrará el año en 3.8% AaA. Esto representa una tendencia menos optimista a la prevista por Banxico para la inflación general y similar para la inflación subyacente.

Existe un amplio margen para normalizar gradualmente la postura monetaria con un ciclo de bajadas que habrá de iniciar este mes

Respecto a la política monetaria, el estudio ‘Situación México’ señala que la tasa real ex-ante continúa siendo muy elevada (7.2%) y se mantiene cerca de su máximo en el actual ciclo restrictivo (de 7.4%) en un contexto de convergencia gradual de la inflación subyacente con el rango objetivo, con expectativas inflacionarias de mediano plazo bien ancladas, con expectativas de que la Reserva Federal comience a implementar pronto (en septiembre) un ciclo de bajadas, y en un contexto de desaceleración de la demanda interna, sobre todo de la inversión, Banxico podría reanudar su ciclo de bajadas tan pronto como en la reunión de esta semana.

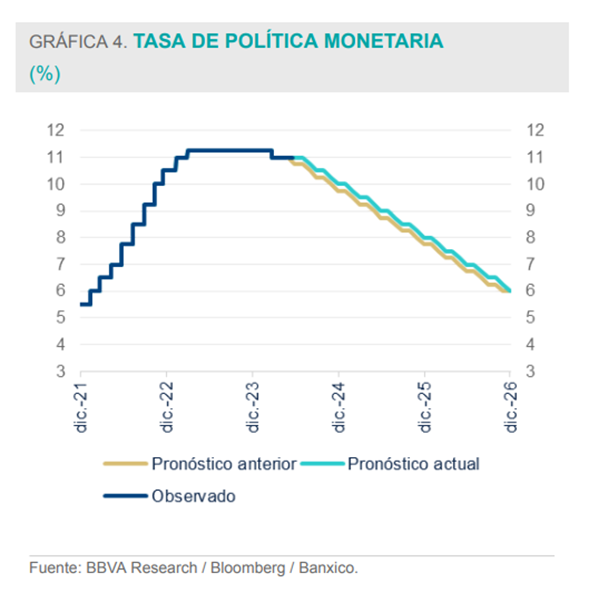

No obstante, precisa que la probabilidad de que Banxico vote nuevamente por dejar la tasa sin cambios había aumentado tras conocerse en las minutas de la reunión de mayo que los dos miembros más hawkish de la Junta de Gobierno indicaron que ya estaban decididos a votar a favor de una pausa este mes. Desde que se conoció el resultado de las elecciones, el tipo de cambio llegó a aumentar 9% pero ahora acumula una depreciación de 6% tras la recuperación del peso durante la última semana, mientras que la evolución de la inflación general implica que Banxico revisará al alza su senda prevista para ésta para este trimestre y los dos siguientes (véase gráfica 3). Por tanto, el informe considera que Banxico mantendrá la tasa sin cambios en 11.00% al cierre del trimestre. Por ello, ahora anticipa que el banco central terminará recortando la tasa de referencia en dos ocasiones en la segunda mitad de este año y en las ocho del próximo año. A pesar de esto, de materializarse este escenario, el elevado nivel de la tasa real implica que lo más probable es que, en ausencia de una aceleración en el ciclo de bajadas previsto, la postura monetaria se mantenga restrictiva durante 2024-25, con una tasa real ex-ante por encima de 3.4%, el límite superior del rango estimado para la tasa neutral en el largo plazo, a lo largo de todo este horizonte. En el escenario planteado en el informe, la tasa real ex-ante se ubicaría en 7.0% a fin de este año y en 5.0% a fin del próximo. Así, es previsible que la tasa real ex-ante promedie 7.2% el resto del año (i.e., que no disminuya respecto a su nivel actual el resto del año) y cerca de 6.0% (5.9%) el próximo año, una postura sumamente restrictiva. En el 2S24, las bajadas simplemente evitarían un apretamiento adicional e innecesario de la postura monetaria, mientras que en 2025, el ciclo de bajadas buscará también ir propiciando una postura cada vez menos restrictiva con una menor inflación, ya cercana a la meta, y una economía desacelerándose, pero ahora el estudio prevé que las señales de Banxico implican que mantendrán una postura más restrictiva que la necesaria por un periodo prolongado.

La institución financiera prevé en su análisis que el acumulado de recortes de la tasa monetaria durante este año será sólo de 75 puntos base (pb), con lo que la tasa monetaria se ubicará en 10.50% a fin de año. Considera que el ciclo podría ser más rápido pero Banxico continúa dando señales que procederá con demasiada cautela (Gráfica 4). Anticipa que el ciclo de bajadas se extenderá durante 2025 y 2026, con la tasa disminuyendo hasta 8.50% a fin del próximo año y a 6.50% al cierre de 2026. Hacia delante, dado que prevé que la Reserva Federal concluirá su ciclo de bajadas en un nivel de 3.0%, estima que el nivel del fin del ciclo de bajadas en México, que no cree que se alcance ahora hasta 2027, será de 6.0%, nivel de equilibrio que considera que Banxico mantendrá en el mediano plazo de 6.0%.

Mayores tasas de interés a lo largo de la curva de rendimientos en medio de un contexto de incertidumbre política local

Datos recientes sugieren que la actividad económica en EE. UU. se está desacelerando en el segundo trimestre tras un accidentado primer trimestre. No obstante, con la actividad económica aún expandiéndose a un ritmo sólido y la inflación por encima del objetivo, en su reunión de este mes la Fed decidió mantener la tasa de fondos federales en el rango objetivo de 5.25-5.50%, reiterando la necesidad de observar más datos favorables de inflación antes de poder iniciar con un ciclo de normalización monetaria. La actualización de las proyecciones económicas mostró que la mediana de los participantes del Comité Federal de Mercado Abierto (FOMC) ahora espera un solo recorte de tasas este año (a 5.00-5.25%), seguido de cuatro reducciones adicionales el próximo año (a 4.00-4.25%).

Aunque este retraso en el inicio del ciclo de bajadas ya estaba descontado por el mercado, la reciente moderación del crecimiento, los datos de inflación al consumidor y al productor de mayo, así como una aparente confianza de la Fed en la continuación del ciclo desinflacionario en los próximos meses, han favorecido una perspectiva más optimista para la inflación a futuro. Esto se refleja en la reciente disminución de los rendimientos del Tesoro a mediano y largo plazo. Por ejemplo, el rendimiento del bono del Tesoro a 10 años se redujo en los últimos días a 4.2%, después de haber alcanzado un nivel de 4.7% a finales de abril.

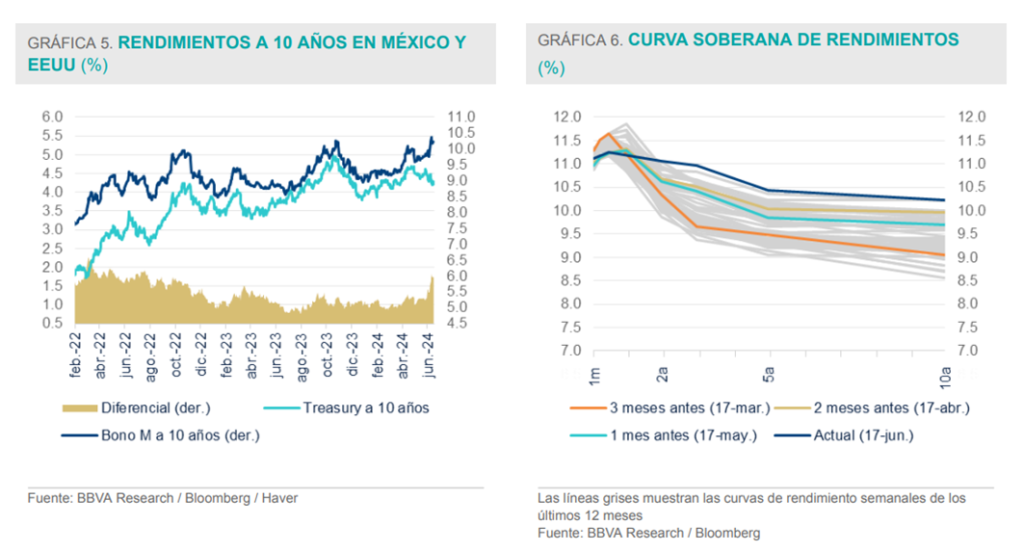

De acuerdo con el informe, si bien los rendimientos gubernamentales en México reflejaron la evolución de los rendimientos del Tesoro en EE. UU. durante los primeros cinco meses del año, su comportamiento en el último mes ha dependido más de los desarrollos vinculados con los resultados del reciente proceso electoral en el país (Gráfica 5). En el extremo corto de la curva, de abril a la fecha los Cetes a 1 y 3 meses han mostrado estabilidad luego del recorte de Banxico de marzo y de la expectativa de una prolongación adicional de la pausa del ciclo monetario de Banxico. En contraste, la reciente incertidumbre en torno a los posibles efectos económicos de la potencial aprobación de las reformas constitucionales impulsadas por Morena se vio reflejada en una mayor compensación por riesgo en los rendimientos de los bonos gubernamentales de mediano y largo plazo, los cuales se incrementaron significativamente en las últimas semanas en medio de notables episodios de volatilidad, reflejándose en un significativo desplazamiento de la curva de rendimientos (Gráfica 6). El Bono M a 10 años pasó de 9.8% antes de la elección a 10.4% a mitad de la semana pasada, su nivel más alto desde la crisis financiera global en octubre de 2008 (cuando alcanzó un máximo de 11.3%). Esta semana disminuyó a niveles en torno a 9.9%.

El estudio anticipa que los próximos meses seguirán presentándose episodios de volatilidad explicados en buena medida por la evolución del contexto político local y, en menor medida, por el entorno económico en EE. UU. y la evolución de las expectativas de política monetaria de la Fed y Banxico. Más adelante, otro factor a considerar será la elección presidencial en EE. UU. (el primer martes de noviembre). Si bien las mayores primas de riesgo y el retraso del ciclo de bajadas de Banxico implican un período de tasas de mediano y largo plazo más altas que lo anticipado previamente, el informe continúa anticipando que en el mediano plazo las tasas a lo largo de la curva de rendimientos descenderán paulatinamente en medio de los eventuales ciclos de relajamiento monetario en EE. UU. y en México, así como de una probable disminución gradual de los temores asociados a la incertidumbre política.

El Saldo Histórico de los Requerimientos Financieros del Sector Público se elevará a 51.3% en 2024 de 46.8% del PIB en 2023

En el último apartado del Informe ‘Situación México’ se prevé que el Saldo Histórico de los Requerimientos Financieros del Sector Público (SHRFSP) será de 51.3% del PIB al cierre de 2024. Este nivel no representa ningún problema de sostenibilidad para la deuda pública de México (Gráfica 7) ni para la calificación crediticia soberana. No obstante, a partir de 2025 se necesitarán déficits públicos en torno a 2.5% del PIB para mantener estable este cociente de deuda pública. Con base en los anuncios más recientes de la Secretaría de Hacienda y Crédito Público (SHCP), es previsible que la consolidación fiscal del próximo año lleve el déficit público a niveles cercanos a 3.0% vs. 5.0% del PIB en 2024 (nivel máximo en los últimos 35 años). Dada la fragilidad prevista para las finanzas públicas en los próximos años por el agotamiento de los fondos de contingencia, las mayores presiones del gasto social, apoyo económico a Pemex, las pensiones públicas, el servicio de la deuda y el poco margen de crecimiento de la recaudación tributaria sin una reforma fiscal, el siguiente gobierno federal muy probablemente tendrá que hacer ajustes al gasto programable para evitar que la deuda pública (% del PIB) retome su trayectoria ascendente.

En el análisis se anticipa que el peso mexicano continuará mostrando cierta volatilidad al estar sujeto a una mayor incertidumbre a la normal (por la reforma al poder judicial y las elecciones presidenciales en EE.UU.) en lo que resta del año y se prevé que el tipo de cambio muy probablemente se ubique en torno a 19.0 pesos por dólar a finales de año.

AVISO LEGAL

El presente documento no constituye una «Recomendación de Inversión» según lo definido en el artículo 3.1 (34) y (35) del Reglamento (UE) 596/2014 del Parlamento Europeo y del Consejo sobre abuso de mercado («MAR»). En particular, el presente documento no constituye un «Informe de Inversiones» ni una «Comunicación Publicitaria» a los efectos del artículo 36 del Reglamento Delegado (UE) 2017/565 de la Comisión de 25 de abril de 2016 por el que se completa la Directiva 2014/65/UE del Parlamento Europeo y del Consejo en lo relativo a los requisitos organizativos y las condiciones de funcionamiento de las empresas de servicios de inversión («MiFID II»).

Los lectores deben ser conscientes de que en ningún caso deben tomar este documento como base para tomar sus decisiones de inversión y que las personas o entidades que potencialmente les puedan ofrecer productos de inversión serán las obligadas legalmente a proporcionarles toda la información que necesiten para esta toma de decisión.

El presente documento, elaborado por el Departamento de BBVA Research, tiene carácter divulgativo y contiene datos u opiniones referidas a la fecha del mismo, de elaboración propia o procedentes o basadas en fuentes que consideramos fiables, sin que hayan sido objeto de verificación independiente por BBVA. BBVA, por tanto, no ofrece garantía, expresa o implícita, en cuanto a su precisión, integridad o corrección.

El contenido de este documento está sujeto a cambios sin previo aviso en función, por ejemplo, del contexto económico o las fluctuaciones del mercado. BBVA no asume compromiso alguno de actualizar dicho contenido o comunicar esos cambios.

BBVA no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido.

Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud para adquirir, desinvertir u obtener interés alguno en activos o instrumentos financieros, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo.

El contenido del presente documento está protegido por la legislación de propiedad intelectual. Queda expresamente prohibida su reproducción, transformación, distribución, comunicación pública, puesta a disposición, extracción, reutilización, reenvío o la utilización de cualquier naturaleza, por cualquier medio o procedimiento, salvo en los casos en que esté legalmente permitido o sea autorizado expresamente por BBVA en su sitio web www.bbvaresearch.com.

Acerca de BBVA México

BBVA México es la institución bancaria líder en México en términos de cartera y captación. Su modelo de negocio, basado en el cliente como el centro del negocio y apalancado en la continua innovación, así como en la mejor tecnología, le permite ofrecer servicios bancarios a más de 30 millones de clientes. Para ofrecer un mejor servicio al cliente, cuenta con la infraestructura bancaria más amplia del sistema, integrada por 1,706 sucursales, 14,500 cajeros automáticos y una amplia gama de productos y servicios digitales, como la web y la aplicación móvil. Con ello, BBVA México logra atender a una base de clientes móviles de 22 millones. La Responsabilidad Social Corporativa es una constante en el negocio bancario y el modelo de banca responsable de BBVA México aspira a lograr una sociedad más inclusiva y sostenible apoyando a sus clientes en sus decisiones de inversión con criterios de sostenibilidad ambiental y social; y a través de la Fundación BBVA México fomentando la educación y la cultura en el país.

CONTACTO:Carmen Peña Álvarez, Tel. +52 55 5621 185, carmen.pena@bbva.com

Para más información de BBVA en México ir a: https://www.bbva.mx/

Para más información de BBVA ir a: https://www.bbva.com/es/mx/

Síguenos en Twitter: @BBVAPrensa_mx

Más historias

Obtiene el Ejido Huehuetoca amparo ante intento de despojo de sus tierras.

Seguros Paramétricos: La revolución de la resiliencia ante la geografía de riesgo en México

Inversión Fija Bruta en México repunta por infraestructura y vivienda, pero aún falta certidumbre para marcar tendencia: Aztlan Equity