Ciudad de México, abril de 2024.

Mariana A. Torán / Gerónimo Ugarte Bedwell / Iván Martínez Urquijo / Leonardo Cruz / Emilio Hernández

1. Banca y Sistema Financiero

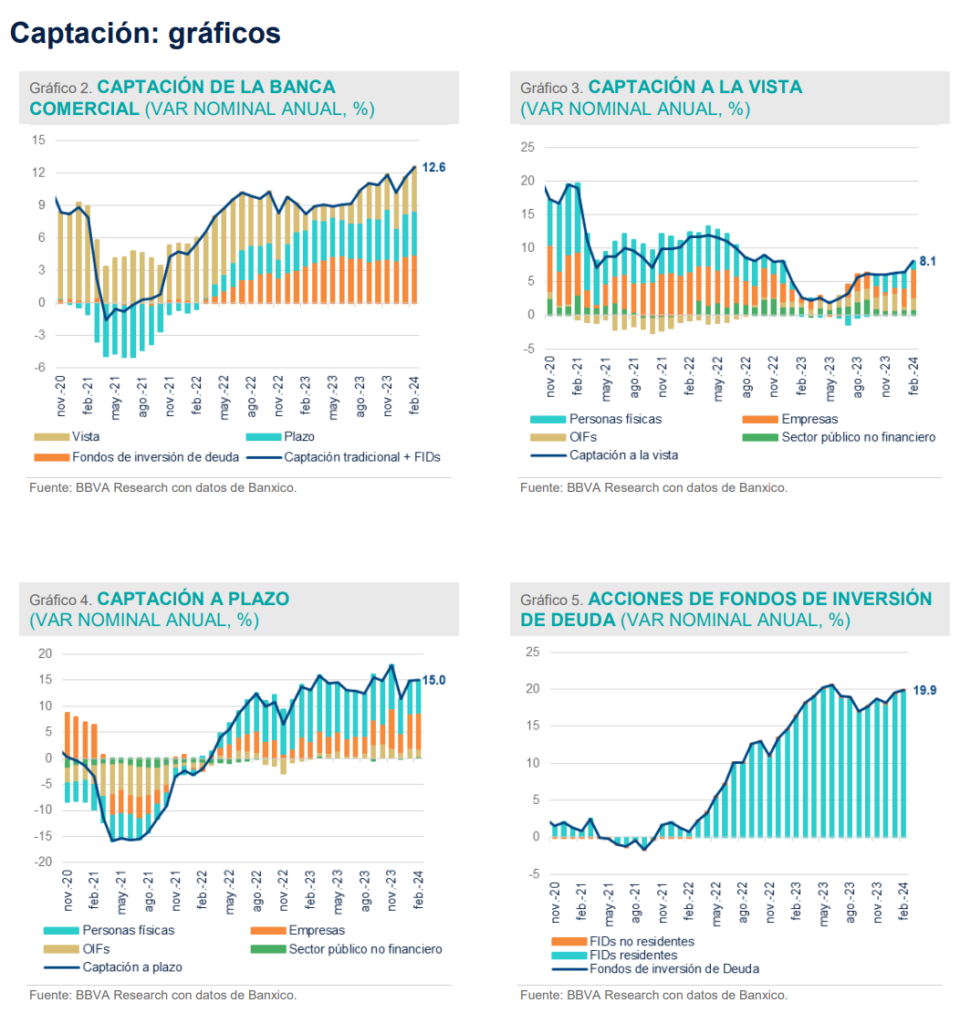

Depósitos a la vista incrementan su dinamismo, impulsando el crecimiento de la captación bancaria tradicional

En febrero de 2024, el saldo de la captación bancaria tradicional (vista + plazo) registró una tasa de crecimiento anual real de 5.8% (10.5% nominal), la más alta observada desde febrero de 2021. Los depósitos a la vista aceleraron su crecimiento, y lograron aportar 2.3 puntos porcentuales (pp) al crecimiento de la captación tradicional, la contribución más alta registrada en los últimos 20 meses, mientras que la captación a plazo mantuvo su buen desempeño y aportó 3.5 pp al crecimiento, contribución similar a la observada el mes previo.

Los depósitos a la vista mejoraron su desempeño después de mostrar los seis meses previos un crecimiento moderado que rondó el 1.5% real y para el segundo mes de 2024 lograron alcanzar una variación anual real de 3.5% (8.1% nominal), la tasa de crecimiento más alta observada desde mayo de 2022. Los depósitos a la vista (64.2% de la captación bancaria tradicional) registraron en febrero un crecimiento real a tasa anual de 3.5% (6.0% nominal), igual a la registrada el mes previo.

A pesar del crecimiento observado en el agregado, el desempeño por tenedor se mantuvo diferenciado. Los depósitos a la vista de las personas físicas volvieron a mostrar en febrero una contracción de 1.8% en términos reales, después de la leve recuperación observada en enero (cuando la tasa de crecimiento real anual fue de 0.3%). Esta reducción podría estar asociada con la recomposición de recursos hacia instrumentos con mayor rendimiento, pues, como se detalla más adelante, los depósitos a plazo de estos tenedores se incrementaron en febrero. En el caso de los depósitos a la vista de las empresas, en febrero registraron una tasa de crecimiento real anual de 6.3%, significativamente mayor al 2.0% observado el mes previo o en febrero de 2023 (-5.1%). Esta mejoría podría estar asociada a mayores ingresos de empresas de algunos sectores. Por ejemplo, los ingresos totales por el suministro de bienes y servicios asociados al sector de servicios privados no financieros se incrementaron 2.3% a tasa anual en enero (última información disponible), mientras que el indicador de ventas en tiendas totales de la ANTAD alcanzó un crecimiento real de 7.6% en febrero, en ambos casos mejorando su desempeño respecto a meses previos. En el caso del sector público no financiero, la tasa de crecimiento del saldo de sus depósitos a la vista creció 3.5% en el segundo mes del año, tasa menor a la observada en enero (4.8%). Finalmente, los depósitos a la vista de otros intermediarios financieros registraron un crecimiento a tasa anual de 27.4% real, mejorando significativamente respecto al crecimiento de 3.6% reportado el primer mes del año, pero por debajo del crecimiento promedio observado en el 4T23 (de 37.2%).

El saldo de la captación a plazo recuperó impulso, al retomar en febrero una tasa de crecimiento real anual de doble dígito que ascendió a 10.2% (15.0% nominal), mayor al dinamismo registrado en enero (9.6 % real) y al del mismo mes del año anterior (5.2%). Un entorno de altas tasas de interés ha favorecido el ahorro en instrumentos a plazo y dicha tendencia se observa en la mayoría de los de tenedores. En el caso de las personas físicas, sus depósitos a plazo crecieron en febrero a una tasa real anual de 8.3%, mientras que en el caso de las empresas dicho crecimiento logró alcanzar un crecimiento real de 15.0% y para el sector público no financiero la tasa fue de 17.6%. En estos tres casos, el dinamismo aumentó respecto al primer mes del año. Por el contrario, la captación a plazo de otros intermediarios financieros redujo su dinamismo con una tasa de crecimiento real de 4.6% en febrero, por debajo del 7.3% alcanzado en enero.

El entorno de altas tasas de interés ha mantenido el atractivo de los instrumentos de ahorro a plazo, por lo que a medida que dichas tasas empiecen a reducirse en el mediano y largo plazo es de esperarse un crecimiento más moderado de la captación a plazo y que los depósitos a la vista se conviertan en el principal impulsor de la captación tradicional.

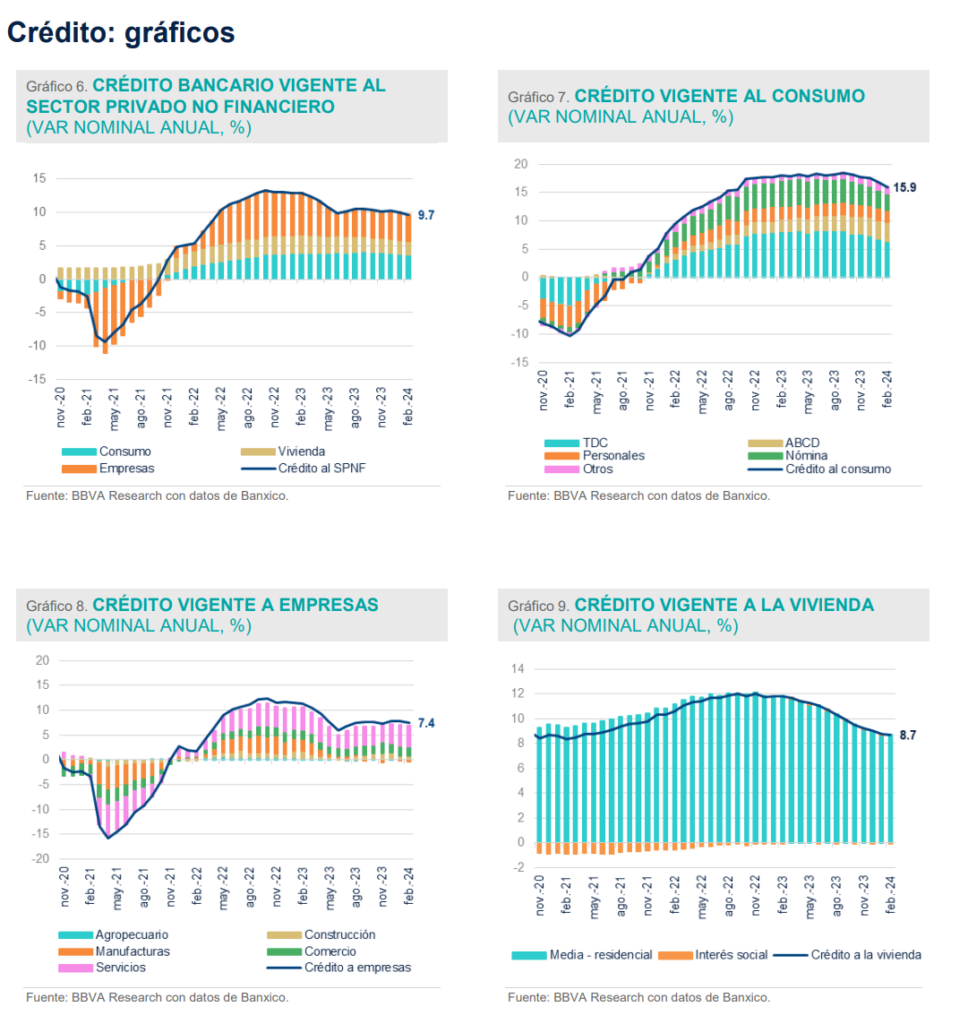

Los saldos vigentes de las carteras de vivienda y empresarial repuntan en febrero de 2024, mientras que el crédito al consumo continúa desacelerando

En febrero de 2024, el saldo de la cartera de crédito vigente otorgado por la banca comercial al sector privado no financiero (SPNF) registró un crecimiento de 5.1% real anual (9.7% nominal), un incremento ligeramente mayor al 4.9% registrado el mes inmediato anterior (MIA). El crédito al consumo presentó un menor dinamismo respecto a enero, tanto en términos nominales como en reales. Por su parte, las carteras de vivienda y empresarial registraron un mejor desempeño únicamente en términos reales. Como resultado de lo anterior, el crédito al consumo aportó 2.5 pp al crecimiento de 5.1% real anual de febrero, mientras que las carteras de empresas y vivienda contribuyeron con 1.6 y 0.9 pp, respectivamente.

Los saldos vigentes de crédito al consumo registraron en febrero un crecimiento de 11.1% real anual (15.9% nominal), acumulando cinco meses de desaceleración en términos reales. Los segmentos de tarjetas de crédito (TDC) y crédito de nómina (38.0 y 25.2% de la cartera de consumo, respectivamente), registraron crecimientos reales de 12.0 y 6.3%, por debajo de los observados en enero. En contraparte, el crédito para la adquisición de bienes de consumo duradero (ABCD, 16.6% del crédito al consumo) aumentó 16.0% real anual (14.9% en el MIA), mientras que los créditos personales (15.5% de la cartera de consumo) registraron una variación real anual de 8.9%, un dinamismo mayor al 8.4% del MIA. El desempeño de la cartera de consumo puede explicarse parcialmente por el crecimiento del empleo formal (el cuál ha mantenido tasas de crecimiento alrededor del 3.0%, con una ligera desaceleración en febrero) y los salarios reales, cuyo desempeño tiene una alta correlación con el del consumo privado, contribuyendo a una expansión sostenida de la demanda por este tipo de financiamiento.

Por su parte, el crédito a la vivienda registró una tasa de crecimiento anual de 4.1% en términos reales en febrero (8.7% nominal), la primera aceleración tras siete meses consecutivos de desaceleración respecto al MIA. Por tipo de vivienda, los saldos de financiamiento a la vivienda de interés social presentaron una contracción real de 5.1%, una caída significativamente mayor a la del MIA, mientras que el crédito para vivienda media-residencial registró un crecimiento de 4.5% real anual, un mayor dinamismo que el MIA (4.0% anual real). El mayor dinamismo de los saldos de crédito a la vivienda podría deberse parcialmente a una expectativa de menores tasas de interés de largo plazo, la cual sería suficiente para compensar la persistencia de la inflación inmobiliaria residencial.

Por su parte, la cartera empresarial (53.1% del crédito vigente al SPNF) registró un crecimiento anual de 2.9% en términos reales (7.4% nominal), un menor dinamismo que el observado en el MIA. Respecto a la evolución de los saldos por actividad empresarial, destacan los servicios inmobiliarios y el comercio, con aportaciones al crecimiento de 2.2 pp, en ambos casos, seguidos de la fabricación de equipo de transporte (1.3 pp) y los servicios profesionales (0.8 pp), principales impulsores del crecimiento de la cartera, a pesar de las caídas que se registran en otras actividades, como las telecomunicaciones, el sector agropecuario, la hostelería y las industrias alimentaria, química y de fabricación de productos no metálicos.

En el caso del comercio, en febrero se registró un mejor desempeño real de las ventas de las tiendas totales de la ANTAD (7.6 vs 1.7% el mes previo), lo cual podría haber contribuido a una mayor demanda por financiamiento bancario. Respecto a los servicios inmobiliarios, como se ha comentado en entregas anteriores de este informe, el dinamismo observado podría estar respondiendo a la preparación por parte de las empresas para aprovechar el fenómeno del nearshoring, aunque a diferencia de períodos anteriores, no se observa un acompañamiento del mismo por el crédito a la construcción privada, cuyos saldos no presentaron crecimiento real en febrero.

La inversión, con cierto rezago, parece consolidarse como una de las variables protagonistas del incremento de los saldos, al expandir la demanda por financiamiento empresarial. Asimismo, la trayectoria de tasas de interés a la baja podría exacerbar el efecto positivo que la inversión ha tenido sobre los saldos de esta cartera. Respecto al crédito a los hogares, el empleo formal y el salario real mantendrían el crecimiento de las carteras de consumo y vivienda, aunque quizás a menor ritmo que en 2023.

Crédito vigente aumenta su dinamismo en la región Centro del país en el 4T23, impulsado principalmente por el sector servicios

De acuerdo con el Reporte sobre las Economías Regionales Octubre – Diciembre 2023 de Banco de México[1], con base en la Encuesta de Evaluación Coyuntural del Mercado Crediticio (EECMC) correspondiente al cuarto trimestre de 2023 (4T23), la cartera vigente de las empresas privadas no financieras en la banca comercial presentó un crecimiento anual real[2] de 3.2% en el último trimestre del año, un aumento 0.4 puntos porcentuales (pp) mayor al registrado en el 3T23.

El crédito bancario en la región Centro, la cual representa el 53% del crédito, contribuyó con 2.2 de estos 3.2 pp, mientras que 1.2 pp son atribuibles a la región Norte del país, 0.1 pp a la región Centro Norte y -0.3 pp a la región Sur.

Por tipo de actividad durante el 4T23, la cartera vigente al sector agropecuario únicamente creció en la región Centro del país, con una variación real anual de 9.1%. En contraste, la cartera vigente del sector agropecuario en el Norte registró una caída de 4.3%, mientras que, en las regiones Centro Norte y Sur, las caídas fueron de 1.2% y 12.1% respectivamente.

En el caso de las actividades secundarias, el mayor dinamismo en el 4T23 se registró en la región Norte, con una variación real anual de 5.6%. Por su parte, el financiamiento a la industria en la región Centro Norte aumentó 0.6%, mientras que en las regiones Centro y Sur se registraron contracciones de los saldos vigentes a la industria de 2.8% y 2.5%, respectivamente.

En lo referente a los servicios, la única contracción (de 5.0%) se dio en la región Sur del país. Mientras tanto, las regiones Centro, Norte y Centro Norte continuaron registrando tasas de crecimiento reales anuales. El Centro experimentó el mayor aumento (9.1%), seguido de las regiones Norte (6.5%) y Centro Norte (1.1%).

Las dinámicas crediticias reflejan un mayor dinamismo en la región Norte, explicado por el crecimiento de los saldos vigentes a empresas privadas no financieras dedicadas a la industria y los servicios. El actual fenómeno de relocalización de plantas productivas hacia México podría explicar parcialmente la aceleración del crecimiento de la demanda por crédito empresarial de la industria en la región Norte. Esto no ha sido el caso en la región Centro Norte, a pesar de contar con subsectores manufactureros integrados en cadenas globales de valor, quizás por la falta de condiciones necesarias para consolidar los flujos de inversión en la región y que se traduzcan en un aumento de la demanda crediticia, promoviendo el desarrollo y financiamiento de sectores complementarios, como los servicios.

Las oportunidades que el nearshoring y la inversión local implican para las manufacturas y las regiones especializadas en manufacturas de exportación podrían generar derramas económicas hacia otros sectores y regiones del país, ya sea por medio de la integración en cadenas productivas transnacionales o por redes de proveeduría locales. Adicionalmente, la actual trayectoria inflacionaria a la baja implicaría una mayor demanda crediticia en el mediano plazo por parte de las empresas, lo que podría contribuir a impulsar los saldos de crédito empresarial en todas las regiones del país.

El sistema financiero mexicano mantiene una posición sólida y solvente

El Consejo de Estabilidad del Sistema del Sistema Financiero (CESF) actualizó su Balance de Riesgos. En su comunicado de marzo, destacó que entre los riesgos globales para la estabilidad financiera se encuentra la posibilidad de que las presiones inflacionarias se prolonguen, las condiciones financieras se mantengan restrictivas por mayor tiempo y que se agudicen las tensiones geopolíticas. También es probable que se lleguen a enfrentar períodos de elevada volatilidad e incertidumbre asociados a eventos en los ámbitos político y electoral de algunas jurisdicciones. Adicionalmente, sigue sin descartarse la posibilidad de eventos sistémicos que afecten al sistema financiero global, con implicaciones sobre los mercados nacionales.

El comunicado señala que, en México, los mercados financieros nacionales han mostrado un comportamiento y condiciones de operación estables, destacando la fortaleza de la moneda local. Sin embargo, persiste la expectativa de un debilitamiento de la actividad económica respecto al desempeño observado el año previo. Aunque, la calificación crediticia soberana mantiene el grado de inversión con una perspectiva estable, la situación crediticia de Pemex sigue enfrentando retos importantes y una de las principales agencias disminuyó en febrero su calificación, manteniendo su perspectiva como negativa.

En cuanto a la situación del sistema financiero mexicano, las pruebas de estrés muestran que, en su conjunto, dicho sistema continúa mostrando capacidad para absorber choques, manteniendo su solvencia y rentabilidad, lo cual contribuye a mitigar la volatilidad y limita los riesgos sistémicos. Para la banca comercial, siguen destacando los niveles de capital y liquidez, que exceden sobradamente los mínimos regulatorios. En el caso de los intermediarios financieros no bancarios, algunos continúan enfrentando retos asociados a condiciones financieras más restrictivas y una relativa aversión hacia este sector por parte de los inversionistas. Sin embargo, esta situación no representa un riesgo de alcance sistémico, debido a que estos intermediarios tienen una participación pequeña dentro del sistema y cuentan con una interconexión acotada con la banca comercial y otros inversionistas institucionales.

2. Mercados Financieros

Tasas elevadas por un tiempo prolongado y ¿no landing basado en un aumento de productividad?

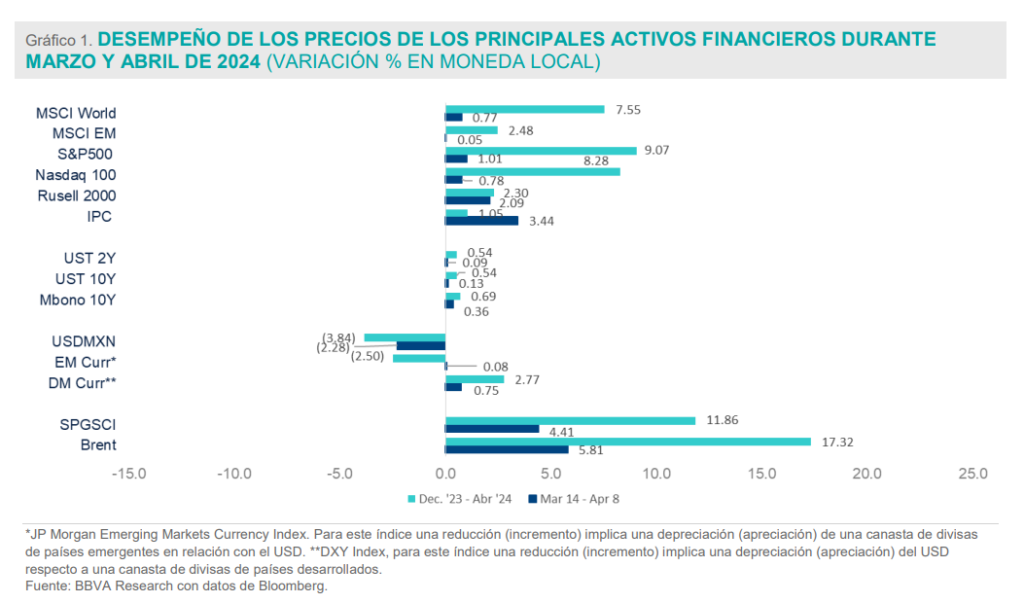

Al inicio del año los participantes de los mercados financieros descontaban hasta seis recortes de 25 puntos base (pb) en la tasa de fondos federales durante 2024. Al cierre de la primera semana de abril, descuentan menos de 75 pb de recortes.

Resulta claro que la idea de tasas elevadas por un tiempo prolongado ha permeado en las expectativas de mercado, sin embargo, la narrativa subyacente en términos de actividad económica parece haberse modificado de un soft landing hacia un no landing a juzgar por el comportamiento reciente de los precios de los activos financieros.

Ante la fortaleza de los datos del mercado laboral y la persistencia de la inflación en EE.UU., la curva de rendimientos ha registrado un comportamiento al alza. No obstante, no se ha presentado un significativo efecto adverso sobre los precios de los mercados accionarios. La mayoría de los índices registran ganancias relevantes en lo que va del año sustentadas en un posible incremento de la productividad derivado de la incursión de la inteligencia artificial.

En efecto, aun cuando se han registrado incrementos de 19 y 15 pb en los nodos de dos y diez años de la curva de bonos del Tesoro tras la más reciente reunión de la FED (véase gráfico 1), los principales índices accionarios de EE.UU. mantienen alzas de entre 0.78 y 2.10% (véase gráfico 1) entre el 14 de marzo y el 8 de abril, cifras por encima de la ganancia para el benchmark de esta clase de activo (0.78 por ciento).

Cabe destacar que los índices accionarios de Europa, Mercados Emergentes y México, registraron un comportamiento divergente respecto a los índices norteamericanos tras el último anuncio de política monetaria de la FED, con alzas entre 0.75 y 2.42 por ciento (véase gráfico 1), lo cual podría ser indicativo de un movimiento de diversificación tras los elevados niveles de valuación en EE.UU.

En México, el rendimiento a vencimiento del Mbono a 10 años se incrementó 36pb entre el 14 de marzo y el 8 de abril (véase gráfico 1), casi tres veces el movimiento del bono del Tesoro al mismo plazo y aun en el contexto del primer recorte de la tasa de política monetaria. Una posible explicación de este comportamiento puede ser el tono cauteloso de Banxico tras el recorte, lo cual se ha traducido en expectativas de un ciclo de relajamiento monetario más moderado por parte del mercado ante la persistencia de la inflación de servicios. Con ello, el Mbono a 10 años cotiza en 9.65 por ciento, 70 pb por encima del cierre del año 2023.

En el mercado cambiario el dólar se fortaleció contra las divisas de mercados emergentes y de países desarrollados en su conjunto entre el 14 de marzo y el 8 de abril, mientras que el peso mexicano destacó en este período como la segunda divisa más apreciada con una ganancia de 2.30 por ciento, lo que la mantiene como la divisa más apreciada en lo que va del año con un rendimiento de 3.95 por ciento. Así el tipo de cambio cotiza en 16.32 pesos por dólar, su nivel más apreciado desde mediados de 2015.

Un elemento adicional del contexto que apunta más en el sentido de un posible no landing es la recuperación en el precio de las materias primas. El benchmark de esta clase de activos tuvo un incremento de 4.41 por ciento entre el 14 de marzo y el 8 de abril, producto de un alza generalizada (véase gráfico 1). Destaca el alza de los precios de los energéticos con un alza de 15.90 por ciento en lo que va del año y del precio del oro, con un alza de 12.54 por ciento ante la expectativa de recortes de la tasa monetaria.

De esta manera, la narrativa que ha dado forma a las expectativas del mercado se ha modificado en favor del apetito por riesgo, pues a pesar de los efectos de un entorno con tasas de interés elevadas por un tiempo prolongado pudiera tener, estos han quedado más que compensados por la desaparición de las expectativas de recesión e incluso se pone en precio la posibilidad de que la economía norteamericana pueda mantener su senda de crecimiento reciente. Este contexto resulta inesperado y los riesgos hacia delante podrían venir de un ajuste a los mercados de crédito, cuya calma es inusual.

[1] Regionalización en el reporte: el Norte incluye Baja California, Chihuahua, Coahuila, Nuevo León, Sonora y Tamaulipas; el Centro Norte considera Aguascalientes, Baja California Sur, Colima, Durango, Jalisco, Michoacán, Nayarit, San Luis Potosí, Sinaloa y Zacatecas; el Centro lo integran Ciudad de México, Estado de México, Guanajuato, Hidalgo, Morelos, Puebla, Querétaro y Tlaxcala; y el Sur, Campeche, Chiapas, Guerrero, Oaxaca, Quintana Roo, Tabasco, Veracruz y Yucatán.

[2] Cabe señalar que la variación real no considera efectos cambiarios.

AVISO LEGAL

El presente documento no constituye una «Recomendación de Inversión» según lo definido en el artículo 3.1 (34) y (35) del Reglamento (UE) 596/2014 del Parlamento Europeo y del Consejo sobre abuso de mercado («MAR»). En particular, el presente documento no constituye un «Informe de Inversiones» ni una «Comunicación Publicitaria» a los efectos del artículo 36 del Reglamento Delegado (UE) 2017/565 de la Comisión de 25 de abril de 2016 por el que se completa la Directiva 2014/65/UE del Parlamento Europeo y del Consejo en lo relativo a los requisitos organizativos y las condiciones de funcionamiento de las empresas de servicios de inversión («MiFID II»).

Los lectores deben ser conscientes de que en ningún caso deben tomar este documento como base para tomar sus decisiones de inversión y que las personas o entidades que potencialmente les puedan ofrecer productos de inversión serán las obligadas legalmente a proporcionarles toda la información que necesiten para esta toma de decisión.

El presente documento, elaborado por el Departamento de BBVA Research, tiene carácter divulgativo y contiene datos u opiniones referidas a la fecha del mismo, de elaboración propia o procedentes o basadas en fuentes que consideramos fiables, sin que hayan sido objeto de verificación independiente por BBVA. BBVA, por tanto, no ofrece garantía, expresa o implícita, en cuanto a su precisión, integridad o corrección.

El contenido de este documento está sujeto a cambios sin previo aviso en función, por ejemplo, del contexto económico o las fluctuaciones del mercado. BBVA no asume compromiso alguno de actualizar dicho contenido o comunicar esos cambios.

BBVA no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido.

Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud para adquirir, desinvertir u obtener interés alguno en activos o instrumentos financieros, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo.

El contenido del presente documento está protegido por la legislación de propiedad intelectual. Queda expresamente prohibida su reproducción, transformación, distribución, comunicación pública, puesta a disposición, extracción, reutilización, reenvío o la utilización de cualquier naturaleza, por cualquier medio o procedimiento, salvo en los casos en que esté legalmente permitido o sea autorizado expresamente por BBVA en su sitio web www.bbvaresearch.com.

CONTACTO: Carmen Peña Álvarez, Tel. +52 55 5621 1853, carmen.pena@bbva.com

Para más información de BBVA en México ir a: https://www.bbva.mx/

Para más información de BBVA ir a: https://www.bbva.com/es/mx/

Más historias

HSBC México, Panorama económico segunda mitad 2026

DAHUA TECHNOLOGY ELIGE A ALTO IMPACTO ESTRATEGIAS EMPRESARIALES EN COMUNICACIÓN COMO SU NUEVA AGENCIA DE PR

JETOUR SOUEAST continúa fortaleciendo su red de distribuidores en México