Ciudad de México, 1 de marzo de 2024.

Guillermo Jr. Cárdenas Salgado

Análisis Migración y Remesas

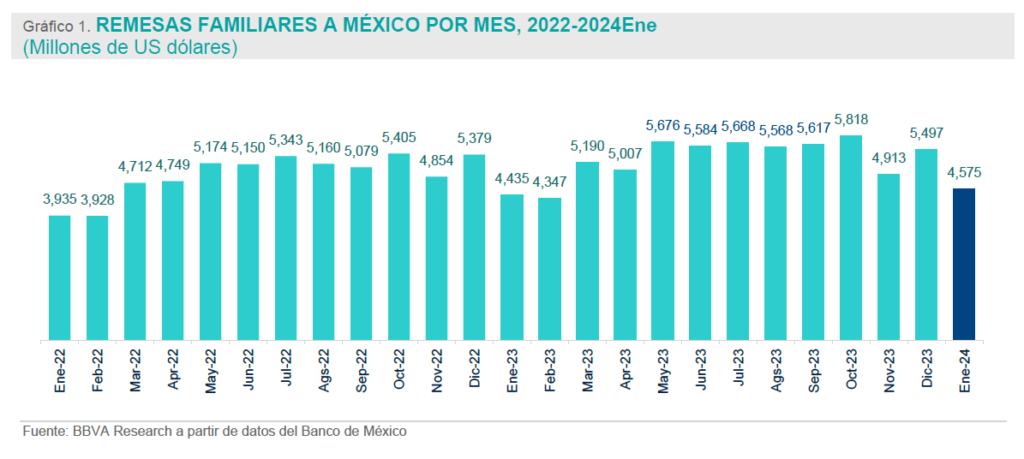

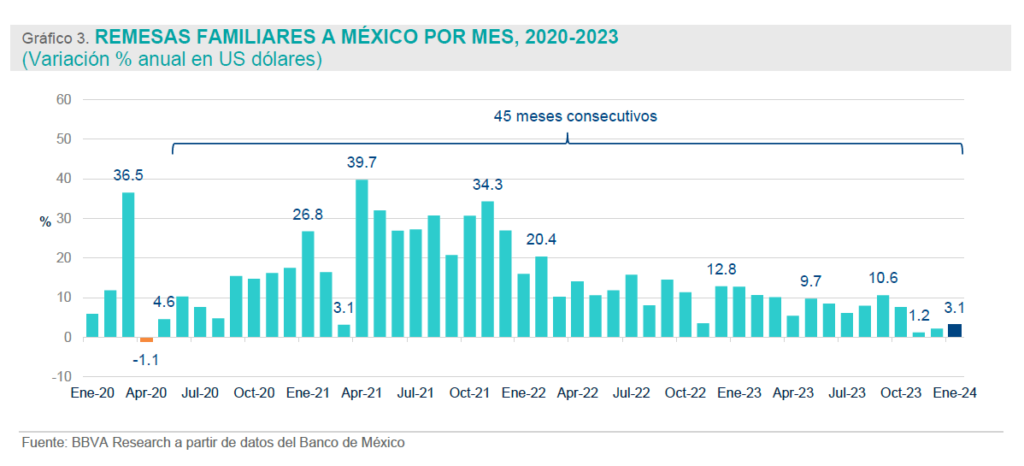

En enero de 2024 ingresaron a México 4,574.6 millones de US dólares por remesas familiares, lo que significó un crecimiento de 3.1% respecto de enero de 2023, cumpliéndose 45 meses continuos de crecimiento anual sostenido.

En 2022, a nivel nacional, había una mayor proporción de personas pobres o vulnerables en hogares que recibieron remesas (88.6%), respecto de la proporción de personas en hogares sin remesas (72.2%).

En 2022, en 31 entidades federativas, la proporción de personas pobres o vulnerables era mayor en hogares que recibieron remesas, respecto de hogares sin remesas.

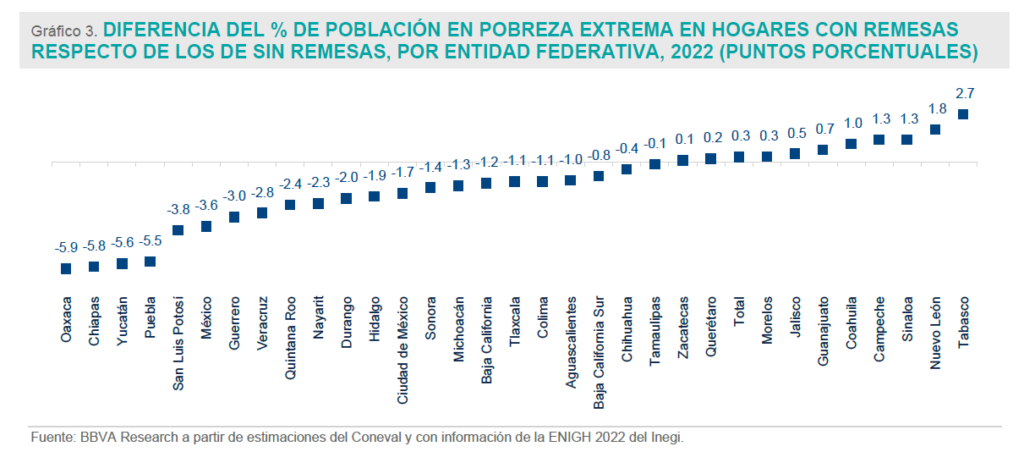

En 2022, en Oaxaca y Chiapas la proporción de población en pobreza extrema en hogares que recibieron remesas era de 14.9% y 22.8%, respectivamente; mientras que esta proporción en hogares sin remesas fue de 20.8% y 28.6% (una diferencia de 5.9pp y 5.8pp, respectivamente).

Las remesas inician 2024 de manera positiva. Banco de México reporta que en enero de 2024 ingresaron a México 4,574.6 millones de US dólares por remesas familiares. Lo anterior implicó un crecimiento de 3.1% respecto de las remesas en enero de 2023, cumpliéndose 45 meses continuos de crecimiento anual sostenido. Las remesas son una fuente importante de divisas para el país, de ahí, la importancia de analizar métricas relacionadas sus posibles efectos a nivel hogar, por lo que en este documento se presenta una comparación de indicadores de pobreza de la población distinguiendo si su hogar es o no receptor de remesas en 2022.

En 2022, hubo mayor proporción de personas pobres o vulnerables en hogares con remesas, respecto de hogares sin remesas (+16.5pp).

El Consejo Nacional de Evaluación de la Política de Desarrollo Social (Coneval), con información de la Encuesta Nacional de Ingreso y Gasto de los Hogares 2022 (ENIGH), implementó su metodología para identificar cuándo una persona se encuentra en pobreza. En esta metodología se consideran dos tipos de pobreza, la “moderada”, que ocurre cuando la persona presenta al menos una carencia social (no tiene acceso a derechos de educación, salud, seguridad social, vivienda o alimentación) y tiene un ingreso inferior mensual al valor de dos canastas, una alimentaria y otra no alimentaria (el valor de ambas canastas se denomina Línea de Pobreza por Ingresos). Asimismo, define a una persona en pobreza “extrema” cuando tiene al menos tres carencias sociales y su ingreso mensual es inferior sólo al valor de la canasta alimentaria (denominado Línea de Pobreza Extrema por Ingresos). Por otro lado, hay personas que no son consideradas pobres, sino “sólo vulnerables por carencias sociales” que son los que tienen al menos una vulnerabilidad social y sus ingresos son superiores a la Línea de Pobreza por Ingresos, las personas que son “sólo vulnerables por ingresos”, ya que sus ingresos son inferiores a la Línea de Pobreza por Ingresos, pero no presentan alguna carencia. El último grupo de personas son las que no presentan alguna vulnerabilidad y sus ingresos son superiores a la Línea de Pobreza por Ingresos.

Se utilizaron los resultados de pobreza obtenidos por Coneval y se complementaron con información de la ENIGH 2022 para tener un proxy que nos permita identificar diferencias en los niveles de pobreza entre población que habitaba en un hogar que recibió o no remesas y se encontraron los siguientes resultados:

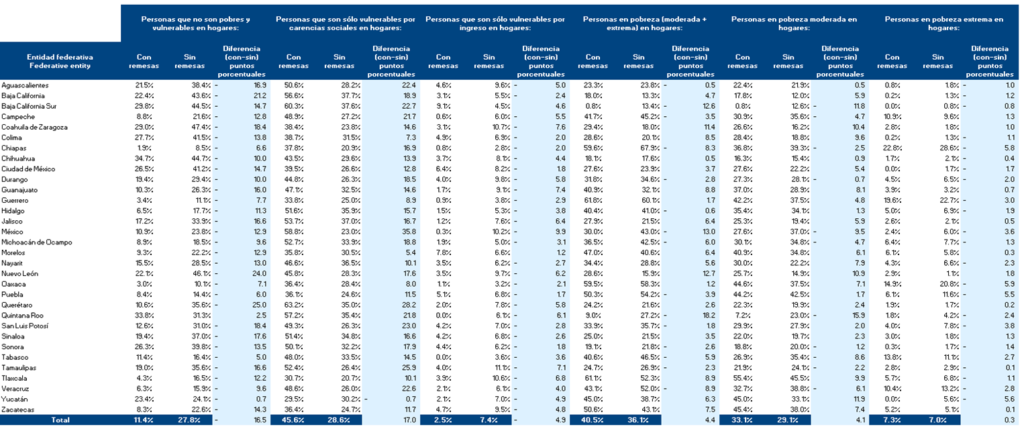

El 27.8% de la población que habitaba en hogares que no recibían remesas no era pobre ni vulnerable, mientras que esta proporción era de 11.4% para personas en hogares que recibían remesas. Lo anterior implica que había una mayor proporción de personas con algún grado de pobreza o vulnerabilidad en hogares que recibían remesas (88.6%), respecto de hogares que no las recibían (72.2%), una diferencia de 16.4 puntos porcentuales.

Hay una diferencia de 17 puntos porcentuales entre la proporción de personas que sólo eran vulnerables por carencias sociales en hogares que recibieron remesas (45.6%) y la proporción de personas en hogares sin remesas (28.6%).

La proporción de personas pobreza extrema era similar en ambos tipos de hogares, de 7.0% en hogares sin remesas y a 7.3% en hogares con remesas.

En 2022, en 31 entidades federativas, la proporción de personas que son pobres o vulnerables era mayor en hogares que recibieron remesas, respecto de hogares sin remesas.

Si se analiza la información de población en pobreza entre los hogares que recibieron remesas y los que no las recibieron (ver anexo), se puede observar que:

Sólo en Quintana Roo la proporción de personas que “no eran pobres ni vulnerables” fue mayor en hogares que recibieron remesas, respecto de personas en hogares que no las recibieron (33.3% y 31.3%, respectivamente, con una diferencia de 2.5pp).

En las demás entidades federativas (31) se observa lo contrario y sobresalen Querétaro, Nuevo León y Baja California como las entidades con mayor brecha entre la proporción de personas que “no eran pobres ni vulnerables” en hogares sin remesas, respecto de la proporción en hogares con remesas (-25.0pp, -24.0pp y -21.1pp, respectivamente). Por otro lado, los que tuvieron menor brecha fueron Yucatán, Tabasco y Puebla con una brecha de -0.7pp, -5.0pp y -6.0pp, respectivamente.

Sólo en Yucatán la proporción de personas con “sólo vulnerabilidad por carencias sociales” fue mayor en hogares sin remesas (30.2pp), respecto de los hogares con remesas (29.5pp).

De las entidades federativas, donde fue mayor la proporción de personas con “sólo vulnerabilidad por carencias sociales” en hogares con remesas, respecto de hogares sin remesas, sobresalen el Estado de México, Querétaro y Tamaulipas quienes tuvieron la mayor brecha, 35.8pp, 28.2pp y 25.9pp, respectivamente. Por otro lado, los de menor brecha fueron Morelos, Colima y Oaxaca, con 5.4pp, 7.3pp y 8.0pp.

En lo que respecta a las personas con “algún grado de pobreza” (patrimonial o extrema), sobresalen Nuevo León, Coahuila y Tlaxcala, donde hubo una mayor diferencia entre la proporción de personas pobres en hogares con remesas, respecto de hogares sin remesas (12.7pp, 11.4pp y 8.9pp, respectivamente). Por otro lado, sobresalen Quintana Roo, Estado de México y Baja California Sur como las entidades con menor diferencia con -18.2pp, -13.0 y -12.6pp, respectivamente.

En la siguiente gráfica, se observa que Oaxaca y Chiapas son las entidades que tienen relativamente menor proporción de población en “pobreza extrema” en hogares con remesas (14.9% y 22.8%, respectivamente), respecto de los hogares sin remesas (20.8% y 28.6%, respectivamente), lo que genera una diferencia de 5.9pp y 5.8pp, respectivamente.

Anexo de indicadores de pobreza multidimensional a nivel estatal

AVISO LEGAL

El presente documento no constituye una «Recomendación de Inversión» según lo definido en el artículo 3.1 (34) y (35) del Reglamento (UE) 596/2014 del Parlamento Europeo y del Consejo sobre abuso de mercado («MAR»). En particular, el presente documento no constituye un «Informe de Inversiones» ni una «Comunicación Publicitaria» a los efectos del artículo 36 del Reglamento Delegado (UE) 2017/565 de la Comisión de 25 de abril de 2016 por el que se completa la Directiva 2014/65/UE del Parlamento Europeo y del Consejo en lo relativo a los requisitos organizativos y las condiciones de funcionamiento de las empresas de servicios de inversión («MiFID II»).

Los lectores deben ser conscientes de que en ningún caso deben tomar este documento como base para tomar sus decisiones de inversión y que las personas o entidades que potencialmente les puedan ofrecer productos de inversión serán las obligadas legalmente a proporcionarles toda la información que necesiten para esta toma de decisión.

El presente documento, elaborado por el Departamento de BBVA Research, tiene carácter divulgativo y contiene datos u opiniones referidas a la fecha del mismo, de elaboración propia o procedentes o basadas en fuentes que consideramos fiables, sin que hayan sido objeto de verificación independiente por BBVA. BBVA, por tanto, no ofrece garantía, expresa o implícita, en cuanto a su precisión, integridad o corrección.

El contenido de este documento está sujeto a cambios sin previo aviso en función, por ejemplo, del contexto económico o las fluctuaciones del mercado. BBVA no asume compromiso alguno de actualizar dicho contenido o comunicar esos cambios.

BBVA no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido.

Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud para adquirir, desinvertir u obtener interés alguno en activos o instrumentos financieros, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo.

El contenido del presente documento está protegido por la legislación de propiedad intelectual. Queda expresamente prohibida su reproducción, transformación, distribución, comunicación pública, puesta a disposición, extracción, reutilización, reenvío o la utilización de cualquier naturaleza, por cualquier medio o procedimiento, salvo en los casos en que esté legalmente permitido o sea autorizado expresamente por BBVA en su sitio web www.bbvaresearch.com.

CONTACTO: Carmen Peña Álvarez, Tel. +52 55 5621 1853, carmen.pena@bbva.com

Para más información de BBVA en México ir a: https://www.bbva.mx/

Para más información de BBVA ir a: https://www.bbva.com/es/mx/

Síguenos en Twitter: @BBVAPrensa_mx

Más historias

HSBC México, Panorama económico segunda mitad 2026

DAHUA TECHNOLOGY ELIGE A ALTO IMPACTO ESTRATEGIAS EMPRESARIALES EN COMUNICACIÓN COMO SU NUEVA AGENCIA DE PR

JETOUR SOUEAST continúa fortaleciendo su red de distribuidores en México