Ciudad de México, 12 de abril de 2023.

David Cervantes Arenillas

Monitor de Empleo

un sesgo al alza a la creación de empleo para cierre de año

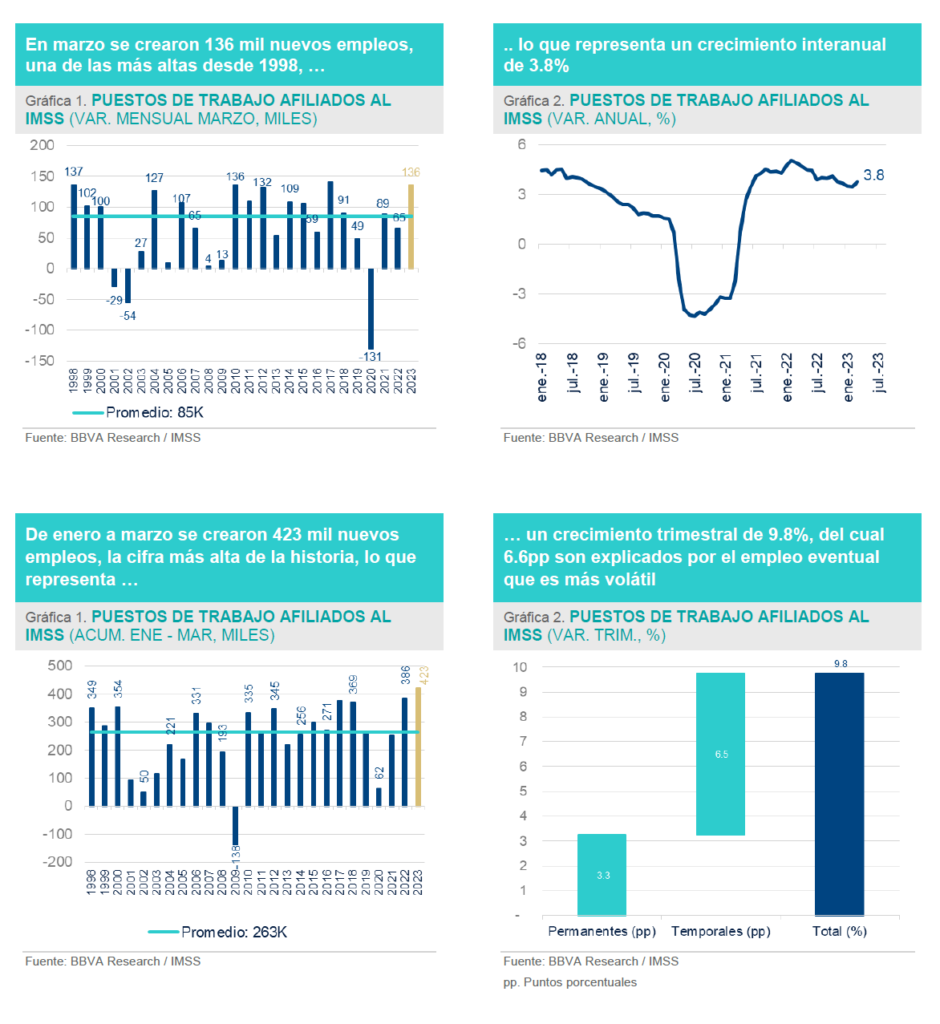

De acuerdo con cifras del Instituto Mexicano del Seguro Social (IMSS), se crearon 136 mil nuevos empleos formales en marzo, lo que equivale a un crecimiento mensual de 0.6%, superior al de los últimos dos años para un mes similar (0.4% en 2021 y 0.3% en 2022). En términos interanuales, el crecimiento del empleo fue de 3.8%, cambiando la trayectoria descendente de la tasa de crecimiento interanual. De confirmarse la desaceleración de la actividad económica prevista en nuestro escenario base, consideramos que el ritmo de creación de empleo perderá tracción en los próximos meses. No obstante, indicadores oportunos de los determinantes del consumo sugieren que la fortaleza podría continuar en los próximos meses. De ser así, la creación de empleo seguirá mostrando fortaleza en el corto plazo. Esto le imprime un sesgo al alza a nuestro pronóstico de generación de empleos para 2023.

De enero a marzo se crearon en términos netos 423 mil nuevos empleos, el mejor resultado que se ha tenido en términos netos desde 1998 que se tienen registros del IMSS, lo que representa un crecimiento de 9.8% TaT, del cual solo 3.3pp son explicados por empleos permanentes.

El empleo eventual es el que ha marcado el dinamismo de la creación de empleo, ya que 6.5pp del crecimiento trimestral son explicados por estos empleos que son más volátiles ante un escenario económico adverso.

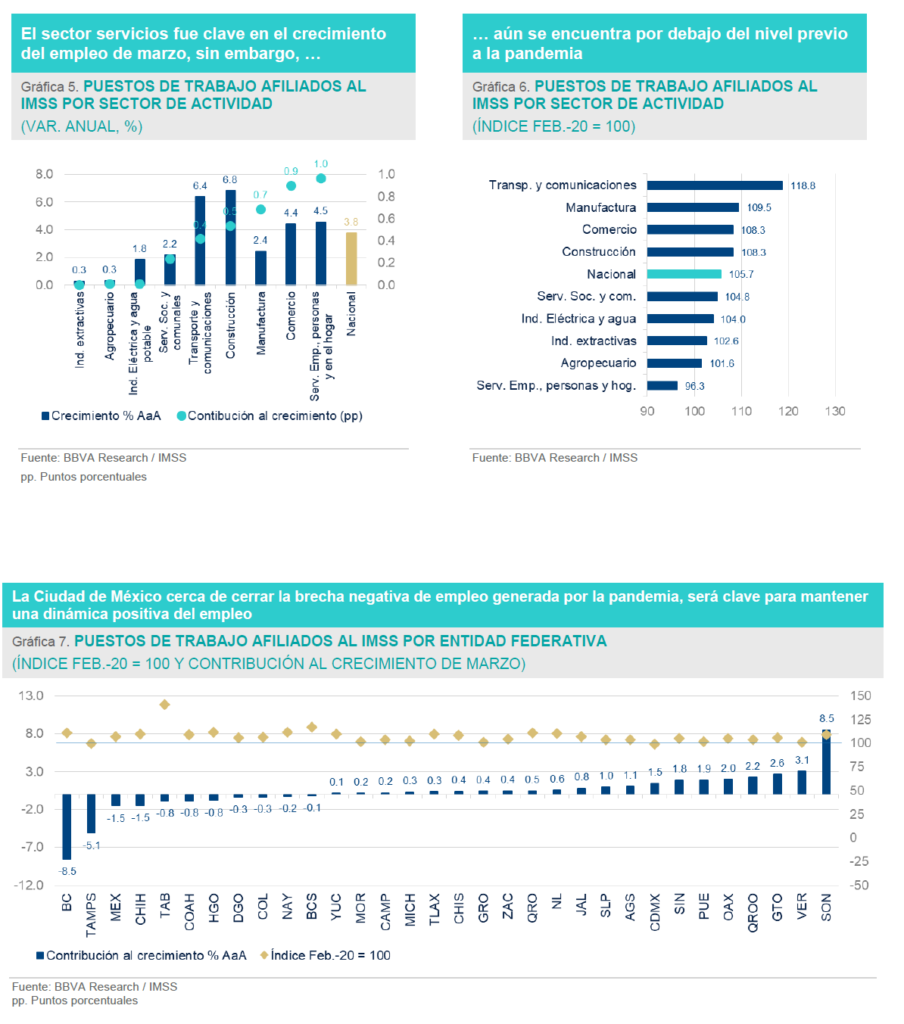

En marzo, los sectores con mayor dinamismo fueron la construcción y transportes con un crecimiento interanual de 6.8% y 6.4% respectivamente; sin embargo, sólo explican una pequeña parte del crecimiento interanual (0.9pp de 3.8% AaA).

Los sectores de servicios (4.5% AaA), comercio (4.4% AaA) y manufactura (2.4% AaA), que generan siete de cada diez empleos en el país, también tuvieron un buen desempeño en el mes de marzo, y en conjunto explican 2.6pp de 3.8% del crecimiento interanual.

Si bien el sector servicios se ha venido recuperando de manera gradual, aún se encuentra por debajo de su nivel previo a la pandemia (-3.7%). En este sentido, todavía tiene recorrido para consolidar una recuperación y apuntalar el crecimiento del empleo agregado.

La manufactura, que es el principal generador de empleo formal, se ubica actualmente 9.5% por arriba de su nivel pre-pandemia, lo cual ha sido clave en la recuperación de la dinámica de empleo actual; sin embargo, es probable que se desacelere en los próximos meses dada su alta relación con el entorno económico de Estados Unidos. Los datos oportunos apuntan a una mayor fortaleza de la demanda interna como se explicó anteriormente, pero también a una desaceleración de la demanda externa por el debilitamiento del sector manufacturero en EE.UU. que actualmente se encuentra en niveles de contracción

Actualmente solo la Ciudad de México y Tamaulipas se encuentran por debajo del nivel de empleo previo a la pandemia, (-)1.0% y (-)0.4% respectivamente, pero están muy cerca de cerrar la brecha abierta por la contingencia sanitaria. La recuperación de empleo en la Ciudad de México es clave dada su relevancia como el principal generador de empleo formal en el país.

No todos los Estados han mostrado el mismo dinamismo en la creación de empleo. Tomando de referencia la contribución al crecimiento trimestral (9.8%) por entidad federativa observamos que Baja California, Tamaulipas, Estado de México y Chihuahua han tenido una contribución negativa al crecimiento del empleo total; por el contrario, estados como Sonora, Veracruz, Guanajuato y Querétaro (estados con participación relevante de la manufactura) han ayudado a contrarrestar esta dinámica.

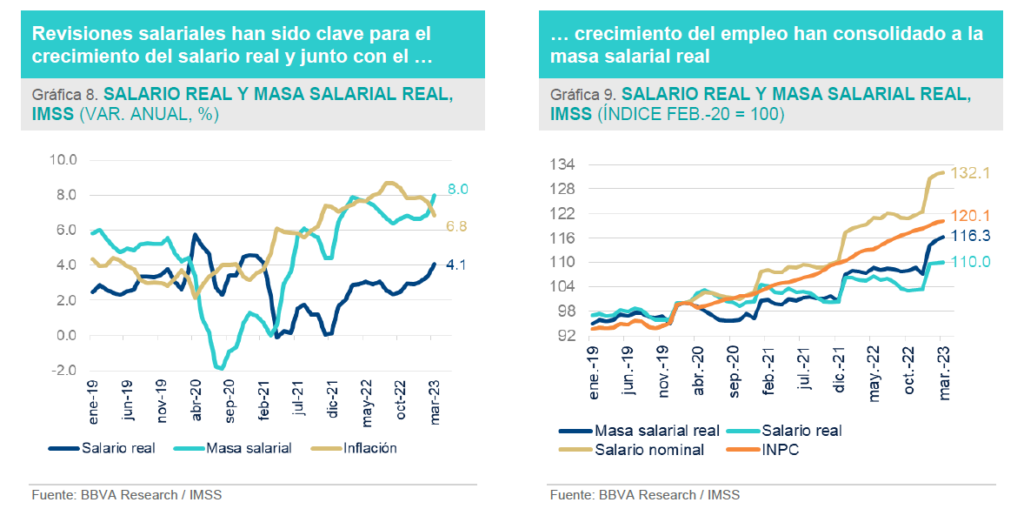

Las revisiones salariales han contribuido de manera decisiva a mantener el poder adquisitivo del ingreso de los trabajadores. El salario promedio se ubica 32.1% por arriba del nivel pre-pandemia en términos nominales y 10.0% en términos reales.

El salario real tuvo un crecimiento interanual de 4.1% en marzo por lo que continúa mostrando resiliencia a pesar de los niveles de inflación que siguen siendo relativamente altos.

La masa salarial sigue apuntalando el consumo de los hogares, presentando un crecimiento interanual de 8.0% en marzo, lo que ha implicado que se ubique 16.3% por arriba del nivel previo a la pandemia.

Los resultados de creación de empleo formal del primer trimestre dan un sesgo al alza a nuestros pronósticos para fin de año; sin embargo, es necesario puntualizar que, ante la incertidumbre del entorno económico, la probable recesión de la economía de Estados Unidos, anticipada en nuestro escenario base, podría ocasionar que el empleo retome su senda de desaceleración en la segunda mitad del año. No obstante, anticipamos que la fortaleza moderada continuará en el segundo trimestre.

AVISO LEGAL

El presente documento no constituye una «Recomendación de Inversión» según lo definido en el artículo 3.1 (34) y (35) del Reglamento (UE) 596/2014 del Parlamento Europeo y del Consejo sobre abuso de mercado («MAR»). En particular, el presente documento no constituye un «Informe de Inversiones» ni una «Comunicación Publicitaria» a los efectos del artículo 36 del Reglamento Delegado (UE) 2017/565 de la Comisión de 25 de abril de 2016 por el que se completa la Directiva 2014/65/UE del Parlamento Europeo y del Consejo en lo relativo a los requisitos organizativos y las condiciones de funcionamiento de las empresas de servicios de inversión («MiFID II»).

Los lectores deben ser conscientes de que en ningún caso deben tomar este documento como base para tomar sus decisiones de inversión y que las personas o entidades que potencialmente les puedan ofrecer productos de inversión serán las obligadas legalmente a proporcionarles toda la información que necesiten para esta toma de decisión.

El presente documento, elaborado por el Departamento de BBVA Research, tiene carácter divulgativo y contiene datos u opiniones referidas a la fecha del mismo, de elaboración propia o procedentes o basadas en fuentes que consideramos fiables, sin que hayan sido objeto de verificación independiente por BBVA. BBVA, por tanto, no ofrece garantía, expresa o implícita, en cuanto a su precisión, integridad o corrección.

El contenido de este documento está sujeto a cambios sin previo aviso en función, por ejemplo, del contexto económico o las fluctuaciones del mercado. BBVA no asume compromiso alguno de actualizar dicho contenido o comunicar esos cambios.

BBVA no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido.

Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud para adquirir, desinvertir u obtener interés alguno en activos o instrumentos financieros, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo.

El contenido del presente documento está protegido por la legislación de propiedad intelectual. Queda expresamente prohibida su reproducción, transformación, distribución, comunicación pública, puesta a disposición, extracción, reutilización, reenvío o la utilización de cualquier naturaleza, por cualquier medio o procedimiento, salvo en los casos en que esté legalmente permitido o sea autorizado expresamente por BBVA en su sitio web www.bbvaresearch.com.

CONTACTO: Carmen Peña Álvarez, Tel. +52 55 5621 1853, carmen.pena@bbva.com Sergio A. Silva García, Comunicación externa Communications manager, Móvil +52 55 2981 0366 – Tel. +52 55 5621 1852, sergioantonio.silva@bbva.com

Para más información de BBVA en México ir a:https://www.bbva.mx/

Para más información de BBVA ir a: https://www.bbva.com/es/mx/

Síguenos en Twitter: @BBVAPrensa_mx

Más historias

British Council, Gobierno de Jalisco y Ciudad Creativa Digital lanzan convocatoria nacional para el Conecta Challenge 2026; esta edición impulsará la industria mexicana de los videojuegos

HSBC México, Panorama económico segunda mitad 2026

JETOUR SOUEAST continúa fortaleciendo su red de distribuidores en México