Ciudad de México, 20 de marzo de 2026-

Menor costo y la presión regulatoria han modificado el sistema

El corredor de pagos entre Estados Unidos y México —el más relevante a nivel global— atraviesa un punto de inflexión estructural impulsado por la digitalización, la presión regulatoria internacional y la evolución del usuario migrante hacia perfiles nativamente digitales. Este cambio está transformando no solo la forma en que se envían remesas, sino la arquitectura misma del sistema financiero regional.

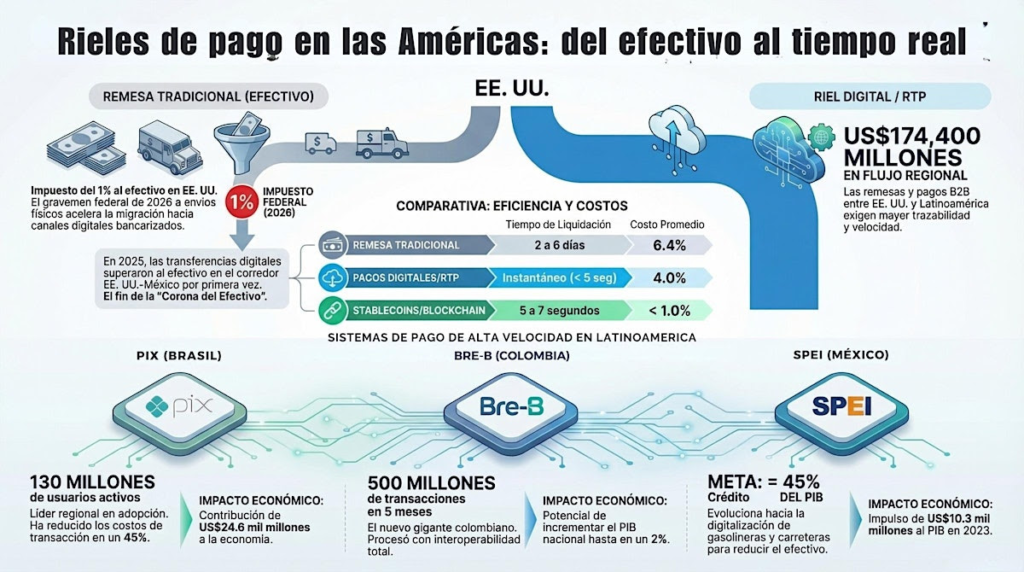

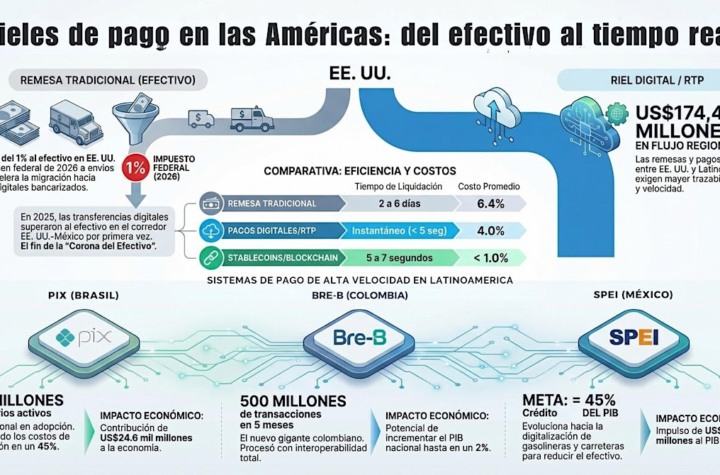

De acuerdo con datos recientes, el flujo de remesas hacia América Latina alcanzó US$174,400 millones en 2025, mientras que México consolidó un superávit superior a US$61,700 millones en los últimos 12 meses, confirmando su papel como eje central del corredor.

Sin embargo, el cambio más relevante no es el volumen, sino la forma en que se mueve el dinero: el 98.6% de las remesas hacia México ya se procesa por canales electrónicos, marcando el declive definitivo del efectivo como mecanismo dominante.

La migración hacia infraestructura digital ha reducido de manera significativa el costo de envío. Mientras que el modelo tradicional basado en efectivo y corresponsalía implicaba comisiones promedio de 6.4%, los canales digitales han logrado disminuirlas a aproximadamente 4%, generando un impacto directo en la liquidez de millones de hogares.

Este ajuste no solo representa eficiencia operativa, sino una redistribución de valor hacia los usuarios finales, especialmente en economías dependientes de remesas.

Al mismo tiempo, los tiempos de liquidación han pasado de horas o días a procesos prácticamente instantáneos, habilitando nuevas dinámicas económicas donde el dinero fluye con la misma velocidad que la información.

El cambio estructural se sostiene sobre una nueva capa tecnológica: la Infraestructura Central Digital (DCI), que integra sistemas de pagos en tiempo real como:

– Bre-B (Colombia): Convertido en el blueprint regional, este sistema ha procesado 500 millones de transacciones en sus primeros 5 meses, registrando más de 100 millones de llaves (keys). Desarrollado por el Banco de la República junto a ACI Worldwide, su éxito radica en un modelo de gobernanza que integra a bancos, fintechs y reguladores bajo un esquema de interoperabilidad mandatoria.

– Pix (Brasil): Con una contribución de US$24.6 mil millones a la economía (equivalente a la productividad de 1.3 millones de trabajadores), Pix enfrenta hoy una fricción geopolítica significativa. La administración estadounidense ha ejercido presión sobre su expansión transfronteriza, percibiendo a Pix como una amenaza a la hegemonía de las redes de tarjetas (Visa/Mastercard) y sus estructuras de comisiones.

– SPEI, CoDi y DiMo (México): Banxico impulsa la «Red M», un vehículo normativo único que agrupa a bancos, emisores y adquirentes para establecer las reglas del juego. El objetivo es homologar el uso de QR y números celulares, permitiendo que SPEI evolucione hacia una capa de servicios invisibles en la economía real.

En medio de este escenario se otorga el Premio de Central Banking’s 2026 por ‘Servicios de Infraestructura del Mercado Financiero Minorista’, a ACI Worldwide reconociendo el destacado éxito de la implementación de Bre-B

, ya que la rápida expansión de los pagos en tiempo real en América Latina está transformando la forma en que las personas y las empresas realizan transacciones, acelerando la inclusión financiera y apoyando la digitalización de las economías nacionales.

El ejemplo del sistema Bre-B de Colombia, que en solo cinco meses ha procesado más de 500 millones de transacciones, y registrado más de 100 millones de claves de pago, le ha consolidado el esquema como uno de los sistemas de pago en tiempo real de más rápido crecimiento en América Latina.

para la entrega del premio el jurado del premio destacó la naturaleza colaborativa del esquema, la implementación en tiempo récord y la flexibilidad de ACI para resolver desafíos de diseño y entregar la implementación de Bre-B en los plazos previstos, garantizando un lanzamiento altamente exitoso.

En México, la evolución hacia la llamada “Red M” busca integrar estos rieles bajo un esquema homogéneo que facilite pagos digitales en sectores clave como combustibles, comercio minorista y programas sociales.

El avance hacia pagos digitales también responde a un entorno regulatorio más estricto. La vigilancia de organismos como FinCEN en Estados Unidos ha elevado los estándares de cumplimiento, reduciendo la viabilidad de operaciones en efectivo por su baja trazabilidad.

Adicionalmente, la propuesta fiscal estadounidense que grava con 1% las remesas enviadas en efectivo ha incentivado la migración hacia canales digitales, que permanecen exentos.

En paralelo, México ha respondido con iniciativas como la tarjeta Finabien Paisano, orientada a proteger el flujo de remesas dentro de un ecosistema digital regulado.

En este contexto, México se encuentra en una posición clave para consolidarse como hub financiero regional. La agenda del sector bancario contempla:

Incrementar el crédito al 45% del PIB

Avanzar en la digitalización total de pagos

Integrar al sistema financiero al 30% de las MiPyMEs

Reducir fricciones operativas mediante validación en tiempo real

La convergencia entre infraestructura digital, regulación y adopción tecnológica posiciona al país como un actor central en la redefinición del sistema financiero de América del Norte.

Tendencias de istemas de pago en América, noreply@campaign.eventbrite.com

Más historias

Día mundial del agua: El costo hídrico oculto de la botella de plástico agrava la escasez en México

Derrame en Veracruz: Estudiantes IBERO denuncian irresponsabilidad e impacto ambiental

Hikvision recibe reconocimiento global por su desempeño en sostenibilidad ESG