Ciudad de México, 14 de julio de 2025.

David Cervantes / Fátima Del Río

Monitor de mi empleo

Empleo formal se estanca en junio: primer semestre toca mínimos históricos; arranque del sexenio en terreno negativo

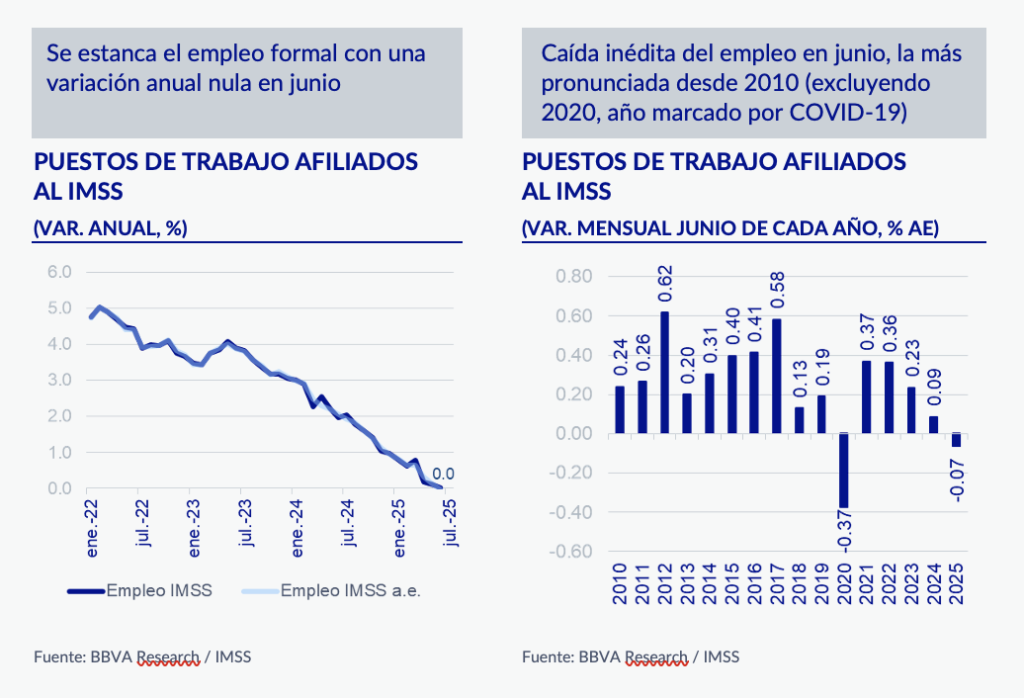

El empleo formal registró un crecimiento anual nulo en junio, prolongando su tendencia de debilidad, con una variación mensual negativa de 0.1% en cifras desestacionalizadas. De acuerdo con datos del Instituto Mexicano del Seguro Social (IMSS), durante el mes se reportó una pérdida neta de 46,378 puestos de trabajo formales, sumando así tres meses consecutivos con cifras negativas, lo que implica una reducción acumulada de 134 mil empleos en el segundo trimestre del año. Con este resultado, entre enero y junio únicamente se han creado 87 mil nuevos puestos de trabajo, cifra que representa un crecimiento acumulado de apenas 0.4%, el nivel más bajo registrado desde 2002 para un primer semestre (excluyendo 2009, año de la crisis financiera global, y 2020, año del inicio de la pandemia de COVID-19). Al considerar la dinámica desde octubre de 2024, mes que marca el inicio de la actual administración federal, el saldo en creación de empleos es negativo, con una pérdida acumulada de 155 mil plazas formales. Este desempeño refleja la pérdida de dinamismo del mercado laboral desde febrero de 2022, influenciada tanto por factores internos como externos, así como por el severo ajuste estacional registrado en diciembre de 2024, con una destrucción de 405 mil empleos, la más alta observada en la serie histórica.

Desaceleración en inversión y consumo, junto con incertidumbre económica y deterioro de expectativas, prolongarán la debilidad del mercado laboral

Además de factores idiosincráticos, la debilidad observada en la creación de empleo formal está estrechamente vinculada al contexto generalizado de desaceleración en la inversión y el consumo privado. En este sentido, la Formación Bruta de Capital fija mostró en el primer trimestre del año una variación negativa de 5.2% respecto al primer trimestre del año anterior. Por otro lado, el Indicador Mensual de la Formación Bruta de Capital Fijo (IMFBCF) disminuyó un 1,7% mensual en cifras desestacionalizadas durante abril, acumulando una contracción anual de 7,7%. Al desagregar por componentes, destaca particularmente la caída en la inversión en maquinaria y equipo, que retrocedió 2.2% en términos mensuales y 9.1% a tasa anual. Por su parte, la inversión en construcción registró una reducción mensual de 1.1% y una caída anual de 5.5%. Estos resultados adquieren especial relevancia al considerar que ambos sectores mantienen cifras anuales negativas en términos de empleo durante junio.

Además, las expectativas empresariales reflejan también una persistente debilidad, registrando en junio una reducción anual de 4.5 puntos en el Indicador Global de Opinión Empresarial de Confianza ( IGOEC ), con lo que suman cuatro meses consecutivos ubicándose por debajo del umbral neutral de 50 puntos [1] . Por componentes, destaca la contracción del indicador «Momento adecuado para invertir», con una caída anual de 8,2 puntos. Asimismo, sobresale el deterioro del componente «Situación económica presente del país», que descendió 2.4 puntos anuales y acumula seis meses consecutivos por debajo del umbral de 50 puntos, confirmando que continúa el deterioro de las expectativas empresariales.

El consumo total presentó una caída anual de 0.4% en el primer trimestre del año, lo que señala una clara debilidad del consumo. En línea con lo anterior, el Indicador de Consumo Big Data BBVA Research (ICBD BBVA Research) , que había mostrado cierta resiliencia en meses anteriores, confirma esta desaceleración y estancamiento al reportar un crecimiento mensual de apenas 0.1%, derivado del menor dinamismo del sector servicios que presentó una caída mensual del 2.0%.

La debilidad del consumo está respaldada por el continuo deterioro de las expectativas de los consumidores; en junio, el Indicador de Confianza del Consumidor (ICC) disminuyó 1,1 puntos respecto al mes anterior en cifras desestacionalizadas y 2,2 puntos en términos anuales. Al igual que en mayo, el mayor deterioro correspondió al componente «Situación esperada del empleo en los próximos 12 meses», con una variación mensual de (-)5.1%, junto con la «Situación económica esperada del país en los próximos 12 meses», que cayó 4.8%. Además, la mayor variación mensual negativa correspondió a la “Posibilidad en el momento actual de adquirir bienes duraderos”, que disminuyó 2.6%. En conjunto, se observa un entorno generalizado de preocupación y desconfianza que afecta a los patrones de consumo y, en consecuencia, desacelera la creación de empleo.

La incertidumbre económica actual no permite anticipar elementos que puedan revertir en el corto plazo la tendencia observada en el empleo formal. Por el contrario, es probable que esta debilidad persista, influenciada tanto por factores internos como externos; destacando en este último caso la ausencia de acuerdos comerciales y arancelarios estables de mediano y largo plazo con Estados Unidos.

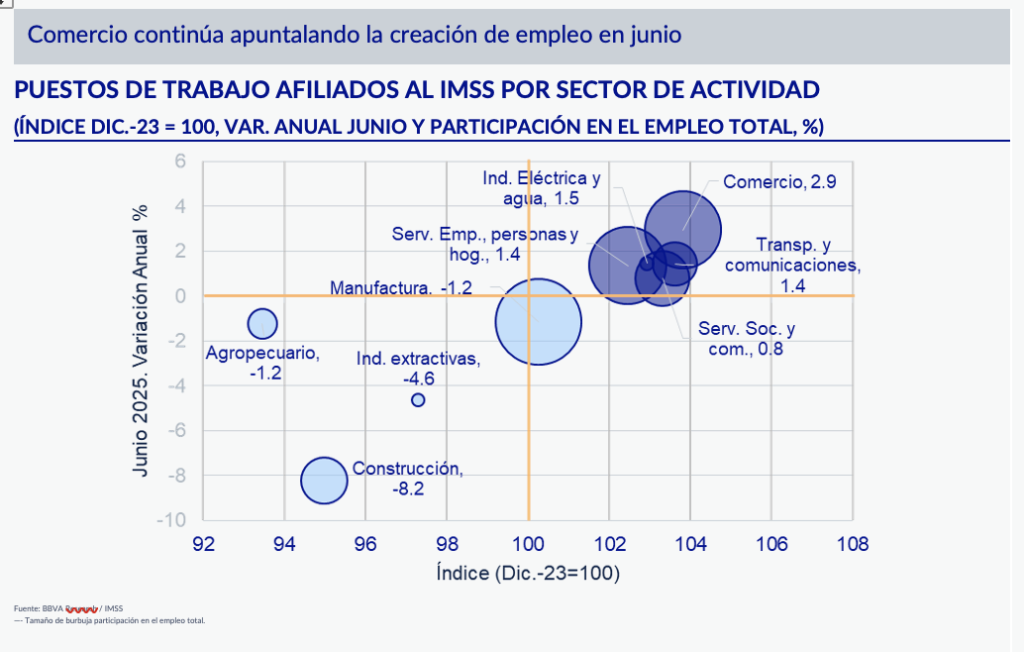

Caída del empleo prevalece en construcción y manufactura; comercio resiliente, pero servicios acumula cinco meses de debilitamiento

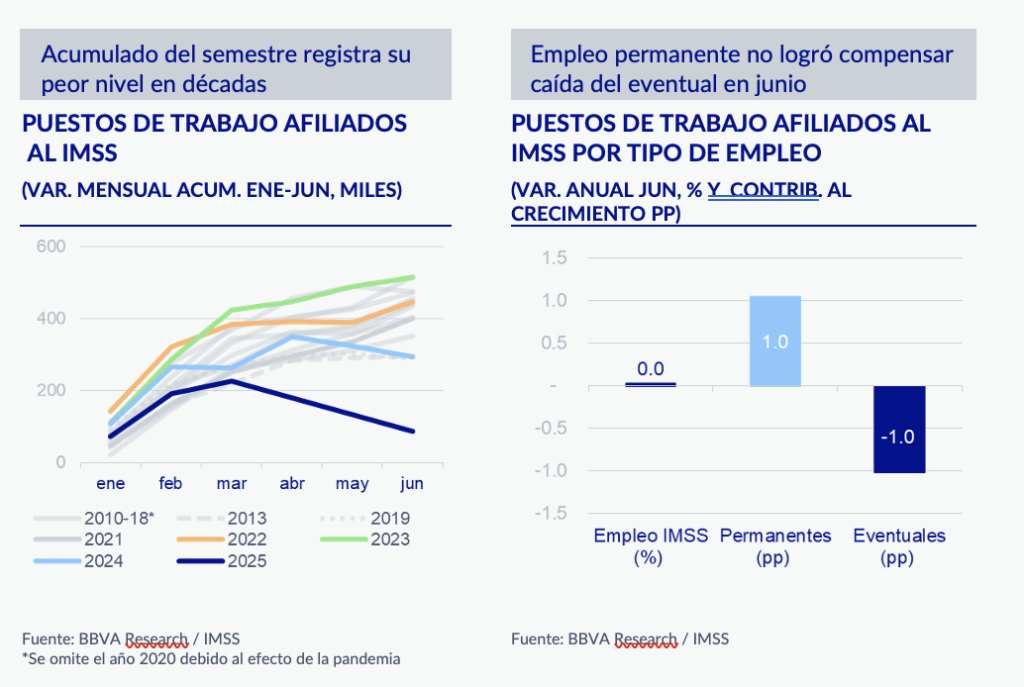

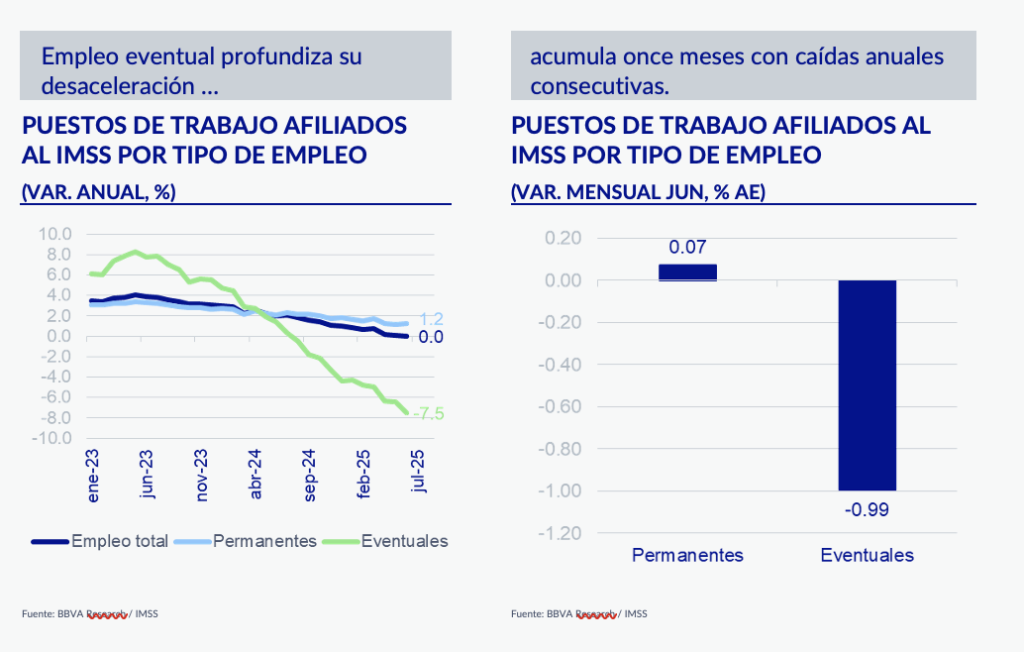

Por tipo de empleo, la debilidad de junio se explica por la pérdida de empleo de los puestos eventuales con una variación mensual negativa de 0.99% en cifras desestacionalizadas, mientras que el empleo permanente no logró compensar la caída con un crecimiento mensual de solo 0.07%.

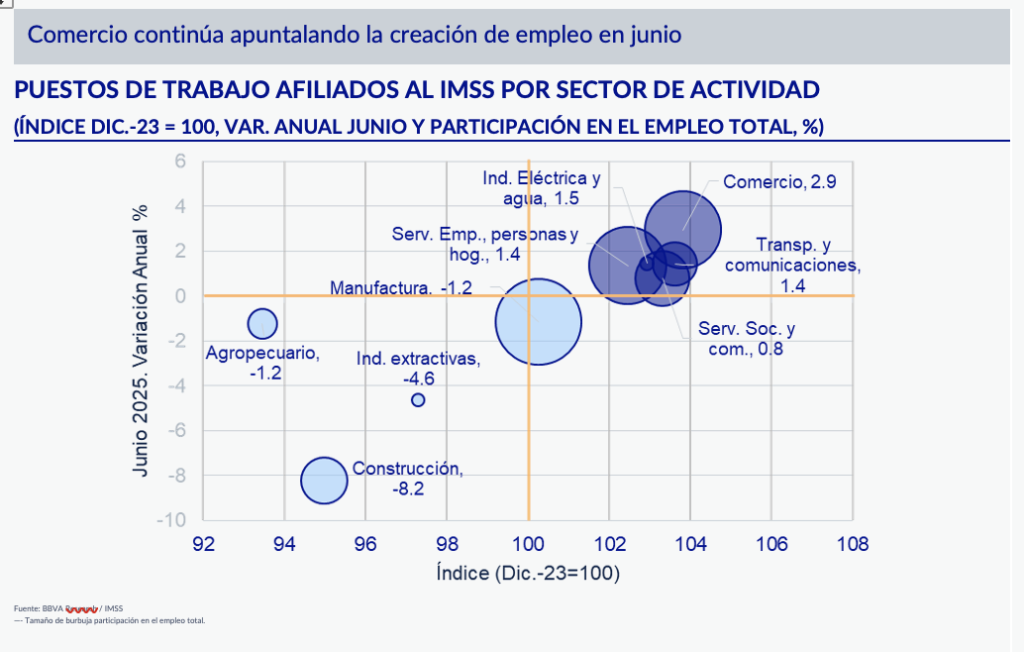

Por sectores de actividad económica, la desaceleración muestra un comportamiento mixto. Algunos sectores exhiben una marcada debilidad que se ha profundizado recientemente, destacando particularmente el sector de la construcción, que acumula ya diez meses consecutivos con contracciones anuales y registra actualmente una destrucción acumulada de empleo de 5.0% respecto a diciembre de 2023. En junio, este sector presentó una caída mensual significativa de 1.46% en cifras desestacionalizadas y una contracción anual de 8.2%. Por su parte, el sector manufacturero continúa mostrando una tendencia negativa, sumando seis meses consecutivos con caídas anuales, y registrando en junio una reducción mensual de 0.18% y una variación anual negativa de 1.2%.

En contraste, el sector comercio mantiene la perspectiva más favorable en materia de empleo, mostrando consistentemente variaciones mensuales positivas en cifras desestacionalizadas prácticamente durante todo lo que va del año. En junio, este sector registró un crecimiento anual de 2.9%, cifra que contrasta significativamente con el resultado observado a nivel nacional.

Dentro de estos resultados destaca el crecimiento anual del empleo en el sector servicios, con una variación del 1,4%. No obstante, este sector ha comenzado a mostrar señales de debilitamiento, ya que desde febrero se ha mantenido prácticamente estancado. De hecho, tuvo una contracción mensual en junio de 0,15%. Si bien este sector había mostrado resiliencia ante la desaceleración económica observada desde febrero de 2022, actualmente presenta indicios claros de debilidad, lo cual es especialmente relevante debido a que es el segundo sector con mayor aportación al empleo a nivel nacional.

El sector agropecuario acumula 22 meses de variaciones anuales negativas y actualmente su nivel se encuentra 6.5% por debajo del nivel desde diciembre de 2023.

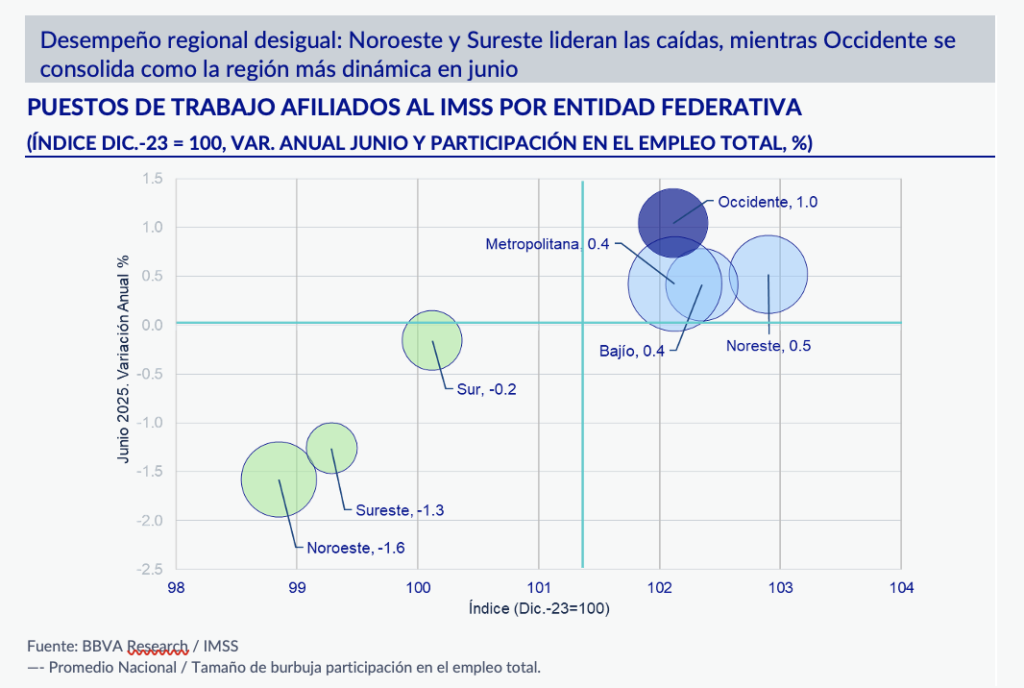

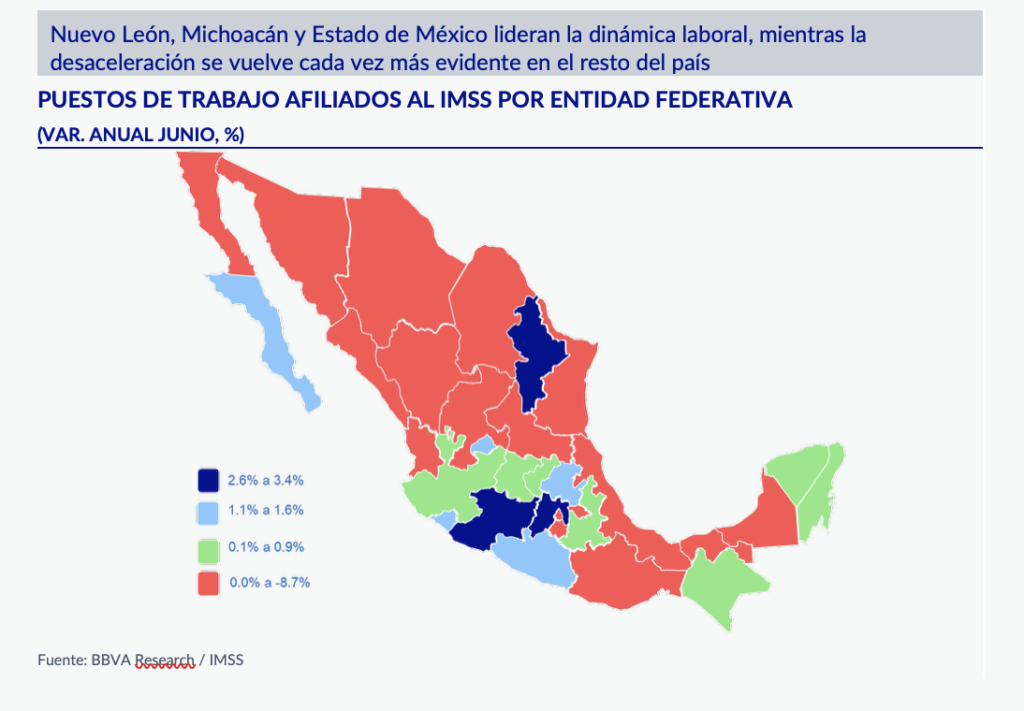

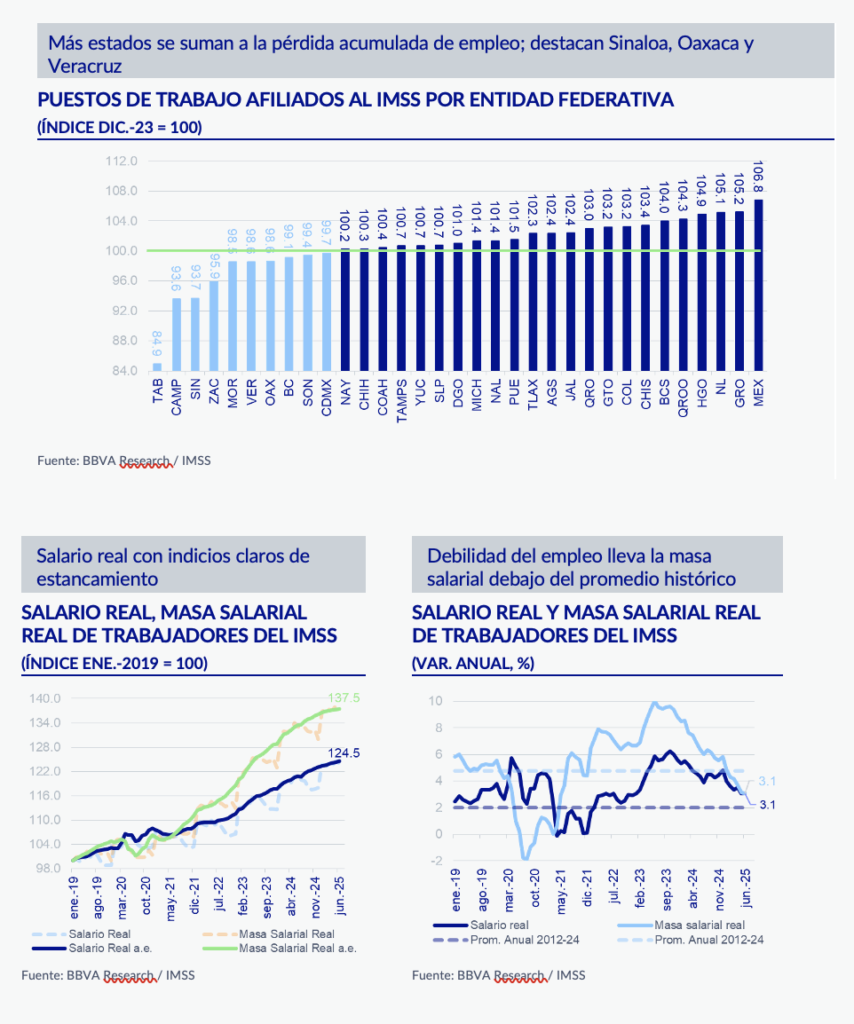

Predomina tendencia negativa en la creación de empleo en el país; Occidente y estados aislados con crecimiento positivo

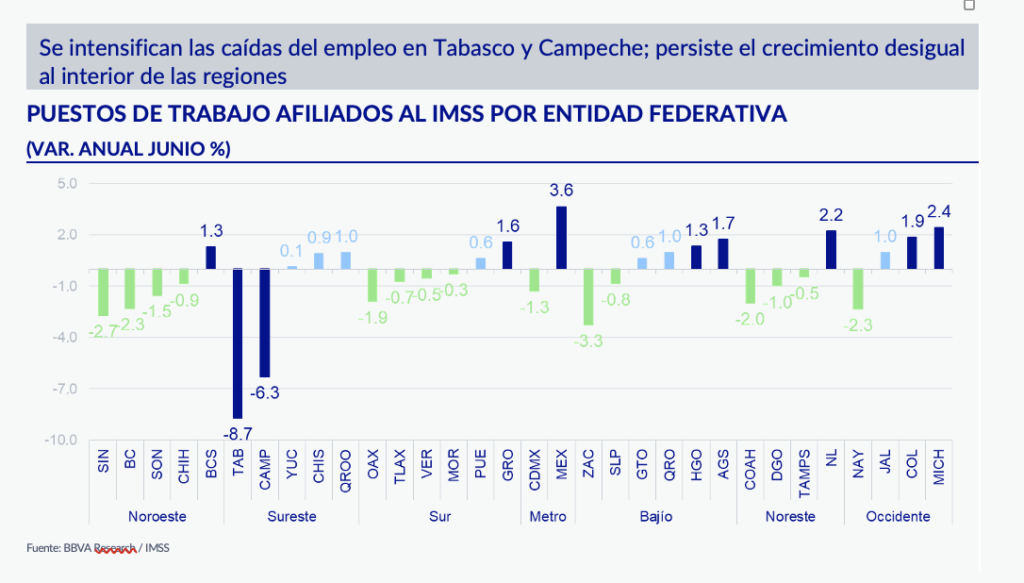

A nivel regional [2] , cuatro regiones presentaron variaciones anuales positivas en junio: Occidente (1,0%), Noreste (0,5%), Bajío (0,4%) y Metropolitana (0,4%). No obstante, al interior de estas regiones existen marcadas diferencias. Un claro ejemplo es la región Metropolitana, donde la Ciudad de México mostró una variación anual negativa de 1.3%, compensada por el Estado de México, que registró un crecimiento anual de 3.6%, el más alto a nivel nacional en junio.

En la región Occidente, la mayoría de las entidades mostraron resultados positivos, destacando Michoacán con un crecimiento anual de 2.4%, seguido de Colima con 1.9%. En contraste, Nayarit fue la única entidad en esta región con cifras negativas, registrando una caída anual de 2.3% y acumulando tres meses consecutivos en terreno negativo. Por su parte, en la región del Bajío, Aguascalientes (1.7%) e Hidalgo (1.3%) lideraron el desempeño regional positivo, mientras que Zacatecas continúa mostrando un deterioro sostenido, con variaciones anuales negativas consecutivas de 3.9% en mayo y 3.3% en junio.

La región Noreste mostró resultados mixtos, con Nuevo León destacando al presentar una variación anual positiva de 2.2%, contrastando notablemente con Coahuila, que presentó una caída anual de 2.0%.

En la región del Bajío, los estados de Aguascalientes (1.7%) e Hidalgo (1.3%) continuaron liderando el crecimiento regional, mientras que Zacatecas se mantuvo en terreno negativo, registrando variaciones anuales de (-)3.9% en mayo y (-)3.3% en junio.

Por otro lado, las regiones Sur, Sureste y Noroeste presentaron variaciones anuales negativas en junio, siendo las más afectadas del país. Particularmente, el Sureste sigue mostrando el mayor deterioro del empleo nacional, destacando Tabasco (-8.7%) y Campeche (-6.3%) con las mayores contracciones anuales.

Asimismo, el Noroeste mostró debilidad generalizada, siendo Baja California Sur la única entidad con crecimiento anual positivo (1.3%), mientras que Sinaloa registró la mayor contracción de la región con una caída anual de 2.7%.

Cabe destacar que en el caso de las regiones Sureste y Noroeste, no solo registran variaciones negativas en junio, sino que además presentan actualmente pérdidas acumuladas de empleo, ubicándose respectivamente 2.3% y 0.7% por debajo de los niveles observados en diciembre de 2023.

Crecimiento del salario real se estanca y masa salarial profundidad desaceleración

El salario real registró en junio un crecimiento anual de 3.1%, cifra similar al incremento observado en la masa salarial real. De este modo, el crecimiento del salario real muestra signos claros de estancamiento, mientras que la masa salarial mantiene una tendencia constante de desaceleración.

Respecto a su nivel promedio, la masa salarial se ubica actualmente 1.7 puntos porcentuales por debajo de su promedio histórico (2012-2024), reflejando la debilidad del empleo y anticipando un posible impacto sobre el consumo, de acuerdo con la reciente pérdida de dinamismo observada en nuestro Indicador de Consumo de BBVA Research.

La desaceleración sostenida del empleo formal continúa reflejando la fragilidad del mercado laboral mexicano, condicionada por la persistente debilidad en la inversión, la desaceleración del consumo privado y el deterioro de la confianza empresarial. A pesar de que ciertas regiones y sectores específicos muestran resiliencia aislada, prevalece una tendencia generalizada hacia variaciones negativas en la creación de empleo formal que anticipan una posible prolongación de esta situación en el corto plazo. Por ello, será fundamental lograr acuerdos comerciales de mediano y largo plazo con Estados Unidos que permitan reducir la incertidumbre, así como mecanismos internos que otorguen certidumbre frente al nuevo escenario derivado de la reforma judicial. Estas acciones permitirán reactivar la inversión y fortalecer la confianza empresarial, elementos clave para lograr una recuperación sostenida del empleo formal, objetivo que parece complicado en el corto plazo.

[1] Por debajo de ese umbral, refleja una expectativa contraria o menos favorable del componente o tema referido.

[2] Clasificación regional. Bajío: AGS, GTO, HGO, QRO, SLP, ZAC; Metropolitana: CDMX, MEX; Noreste: COAH, DUR, NL, TAMPS; Noroeste: BC, BCS, CHIH, SIN, HIJO; Occidente: COL, JAL, MICH, NAY; Sur: GRO, MOR, OAX, PUE, TLAX, VER; Sureste: CAMP, CHIS, QRO, TAB, YUC.

AVISO LEGAL

El presente documento no constituye una «Recomendación de Inversión» según lo definido en el artículo 3.1 (34) y (35) del Reglamento (UE) 596/2014 del Parlamento Europeo y del Consejo sobre abuso de mercado («MAR»). En particular, el presente documento no constituye un «Informe de Inversiones» ni una «Comunicación Publicitaria» a los efectos del artículo 36 del Reglamento Delegado (UE) 2017/565 de la Comisión de 25 de abril de 2016 por el que se completa la Directiva 2014/65/UE del Parlamento Europeo y del Consejo en lo relativo a los requisitos organizativos y las condiciones de funcionamiento de las empresas de servicios de inversión («MiFID II»).

Los lectores deben ser conscientes de que en ningún caso deben tomar este documento como base para tomar sus decisiones de inversión y que las personas o entidades que potencialmente les puedan ofrecer productos de inversión serán las obligadas legalmente a proporcionarles toda la información que necesiten para esta toma de decisión.

El presente documento, elaborado por el Departamento de BBVA Research, tiene carácter divulgativo y contiene datos u opiniones referidas a la fecha del mismo, de elaboración propia o procedente o basada en fuentes que consideramos confiables, sin que hayan sido objeto de verificación independiente por BBVA. BBVA, por tanto, no ofrece garantía, expresa o implícita, en cuanto a su precisión, integridad o corrección.

El contenido de este documento está sujeto a cambios sin aviso previo en función, por ejemplo, del contexto económico o las fluctuaciones del mercado. BBVA no asume ningún compromiso de actualizar dicho contenido o comunicar cambios esos.

BBVA no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pueda resultar del uso de este documento o de su contenido.

Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud para adquirir, desinvertir u obtener interés alguno en activos o instrumentos financieros, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo.

El contenido del presente documento está protegido por la legislación de propiedad intelectual. Queda expresamente prohibida su reproducción, transformación, distribución, comunicación pública, puesta a disposición, extracción, reutilización, reenvío o la utilización de cualquier naturaleza, por cualquier medio o procedimiento, salvo en los casos en que esté legalmente permitido o sea autorizado expresamente por BBVA en su sitio web www.bbvaresearch.com .

CONTACTO: Carmen Peña Álvarez, Teléfono +52 55 5621 1853, carmen.pena@bbva.com

Para información financiera adicional sobre BBVA visitando: https://www.bbva.mx/

Para más información de BBVA ir a: https://www.bbva.com/es/mx/

Más historias

A un año del impulso al crédito PYME, el flujo es limitado y no permite apoyar a los pequeños negocios con las nuevas disposiciones laborales

AMIS y el SNTSS impulsan la educación financiera de las mujeres a través de Proyecto Minerva

Realizará la CCI France México la 6ta. Edición de Human Resources Summit