Ciudad de México, 19 de septiembre de 2024.

Mariana A. Torán / Iván Martínez Urquijo / Leonardo Cruz / Emilio Hernández

Reporte mensual de Banca y Sistema Financiero

1.- Banca y Sistema Financiero

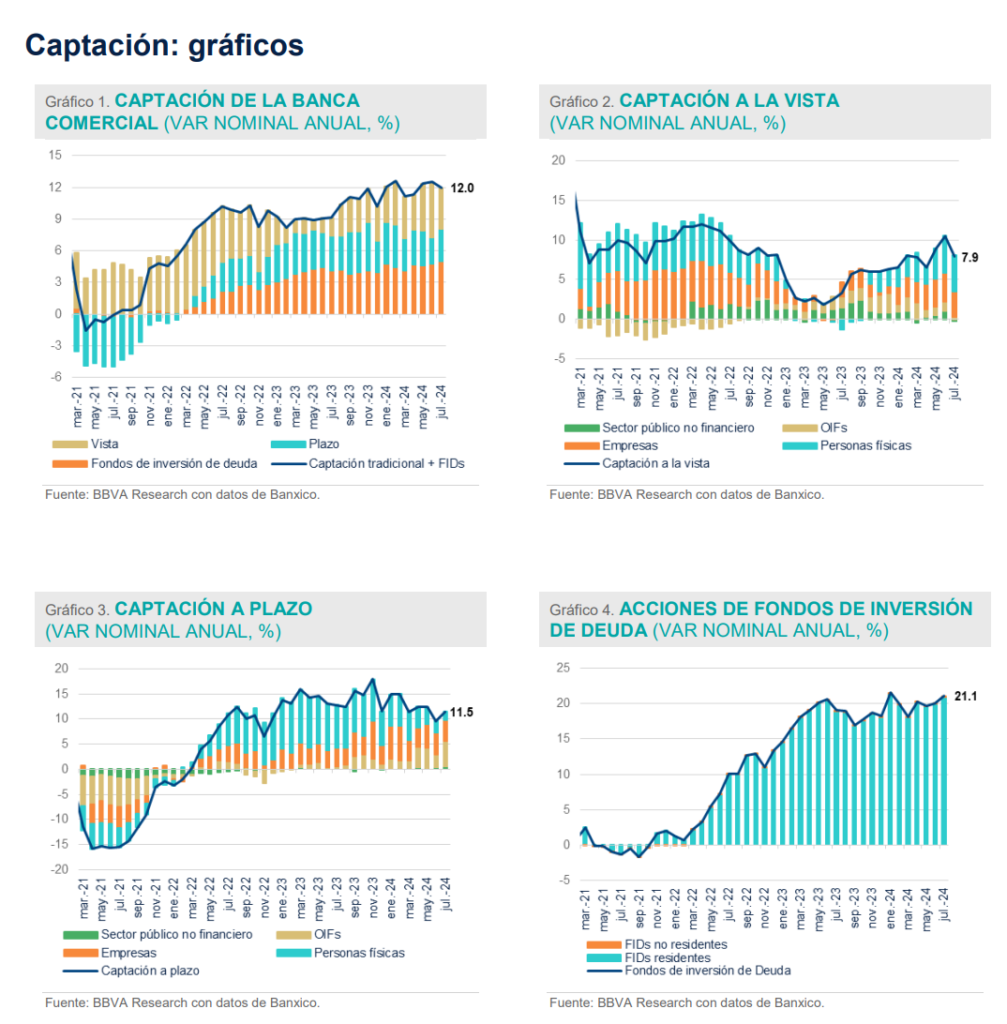

La captación bancaria tradicional reduce su crecimiento ante la desaceleración de los depósitos a la vista

En julio de 2024, el saldo de la captación bancaria tradicional (vista + plazo) registró una tasa de crecimiento anual real de 3.4% (equivalente a un crecimiento nominal de 9,1%), menor al crecimiento observado en junio y también por debajo del promedio registrado en el primer semestre del año (5.0 y 4.8% respectivamente). La captación a la vista reportó interrumpió su recuperación disminuyendo su ritmo de crecimiento y en julio aportó 1.4 puntos porcentuales (pp) al crecimiento total de la captación tradicional, menos de la aportación lograda en junio (3.4pp), mientras que la captación a plazo contribuyó con 1.9 pp al dinamismo observado. La desaceleración de la captación bancaria registrada en julio de 2024 refleja en parte la debilidad de la actividad económica que ha empezado a reflejarse en distintos indicadores de ingresos.

Al igual que lo observado el mes previo, la captación tradicional logró mantener en julio su dinamismo, en parte por el efecto contable de la depreciación del tipo de cambio. En particular, si se descuenta este efecto valuación la tasa de crecimiento real de la captación tradicional en julio sería de 2.0% (menor al 4.1% registrado en junio). Es decir, la depreciación registrada en julio agregó por efecto contable cerca de 1.4% al dinamismo observado en el mes.

En el séptimo mes del año, los depósitos a la vista registraron una variación anual real de 2.2% (un crecimiento nominal de 7.9%), por debajo del promedio registrado en el 1S24 (de 3.3% real). Con este resultado, los depósitos a la vista interrumpieron la recuperación que se había observado en mayo y junio, cuando alcanzaron tasas reales de crecimiento de 4.0 y 5.3% respectivamente. En julio, los tenedores que más aportaron al crecimiento fueron las personas físicas cuyos saldos mostraron una variación real anual de 4.7%, la tasa de crecimiento más alta en lo que va del año. Este dinamismo sigue asociado principalmente a una recomposición del ahorro financiero de las familias hacia recursos más líquidos, en un entorno en que tanto los salarios como el empleo registran un crecimiento más moderado . En el caso de las empresas, el saldo de sus depósitos a la vista registró un crecimiento de 2.6%, menor al 4.5% reportado en junio. Este menor dinamismo podría reflejar el menor crecimiento e incluso la contracción de los ingresos en algunos sectores de actividad económica. Por ejemplo, el indicador de ingresos por el suministro de bienes y servicios se redujo entre mayo y junio (última información disponible) para los sectores de comercio al por mayor, al por menor y servicios (de –4.1 a -9.8%, de 0.9 a -3.9% y de 5.4% a 5.1%, respectivamente). Adicionalmente, el indicador de ventas de la ANTAD continuó desacelerándose al pasar (para tiendas totales) de un crecimiento real de 1.4% en junio a una contracción de -1.5% en julio.

Por su parte, la captación a plazo incrementó su dinamismo en julio de 2024, al registrar una tasa de crecimiento real anual de 5.6% (11.5% nominal), sin embargó se ubicó por debajo del crecimiento promedio observado en el 1S24 (de 7.6%) . Los tenedores que más aportaron al dinamismo fueron los otros intermediarios financieros, cuya captación a plazo alcanzó una tasa real anual de crecimiento de 25.6% en julio (mayor al 10.4% registrado el mes previo), este incremento podría estar relacionado a la pausa monetaria que retrasó por unos meses el ciclo de reducciones en la tasa de interés, de tal forma que estos intermediarios mantuvieron una mayor parte de sus saldos disponible en instrumentos que pudieran generarle mayor rendimiento. Por el contrario, las empresas y los particulares redujeron su ahorro a plazo. En el primer caso, la captación a plazo de las empresas redujo su tasa de crecimiento de 7.4 a 6.3% mientras que el saldo de las personas físicas registró por segundo mes consecutivo una contracción, al pasar de una variación anual real de -0.2% en junio a una de -2.0% en julio. Esta desaceleración parece reflejar el menor ritmo de crecimiento observado en los ingresos tanto de las empresas como de las familias.

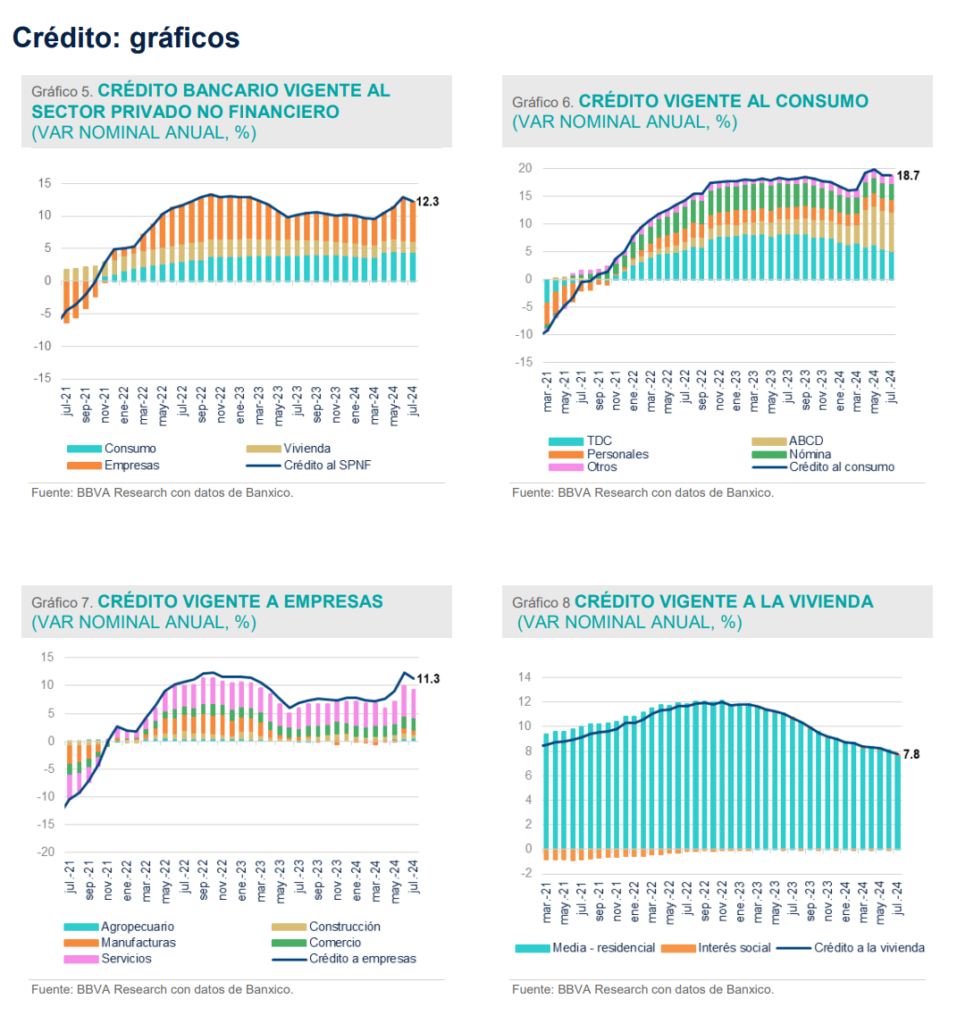

El crédito vigente al sector privado no financiero reduce su dinamismo por la desaceleración en todas sus carteras

En julio de 2024, el saldo de la cartera de crédito vigente otorgado por la banca comercial al sector privado no financiero (SPNF) registró un crecimiento real anual de 6.4% (12.3% nominal), menor al observado el mes inmediato anterior (MIA, 7.5%) pero por encima del crecimiento real anual promedio registrado en el 1S24, de 6.0%. A la tasa del crecimiento real anual de 6.4%, el crédito a las empresas aportó 2.9 pp, mientras que las carteras de consumo y vivienda contribuyeron con 2.9 y 0.5 pp, respectivamente

En julio, el crédito vigente al consumo registró un crecimiento real anual de 12.5% (18.7% nominal), reduciendo su dinamismo respecto al MIA cuando dicho crecimiento fue de 13.1%. El segmento de crédito para la adquisición de bienes de consumo duradero (ABCD, 19.4% de la cartera de consumo) continúa como la principal fuente de dinamismo contribuyendo con 5.9 pp a la variación real anual de la misma. Cabe señalar que este efecto refleja principalmente a la adquisición de una Sofom ER por parte de un banco comercial y que es de esperarse que el efecto base se diluya hacia el 2T25. A tasa mensual, después del repunte en los saldos registrado en abril de 2024 derivado de dicha consolidación (18,8%, el ritmo de expansión de la cartera ha disminuido hasta 1% mensual, similar al promedio de 1.1% observado en el 1T24.

El segundo segmento con mayor contribución al crecimiento en el séptimo mes del año fue el de las tarjetas de crédito (36.2% del crédito al consumo), cuyo saldo vigente aumentó 7.5% real anual, reduciendo por segundo mes consecutivo su dinamismo y ubicándose significativamente por debajo del crecimiento real promedio observado en el 1S24 de 11.3%. En junio, la aportación de este segmento al dinamismo del crédito al consumo fue de 2.8 pp, por debajo de la aportación de 3.5 pp del mes previo. Este resultado sigue reflejando la desaceleración del consumo privado, que en junio (última información disponible), creció a una tasa anual de 3.9%, por debajo del crecimiento promedio observado en la primera mitad del año, de 2.5%.

Por su parte, los créditos de nómina y personales registraron una variación real anual de 4.9 y 8.3%, respectivamente, con lo que aportaron en conjunto 2.6 pp al crecimiento total del crédito al consumo. Ambos segmentos continuaron reduciendo su ritmo de expansión, y ubicándose por debajo del crecimiento promedio observado en el 1S24 ( 5.9% para créditos de nómina y 9.1% para créditos personales). Este desempeño refleja la moderación en el crecimiento tanto del empleo formal como de los salarios. En particular, el número de trabajadores asegurados en el IMSS registró en julio una tasa de crecimiento anual de 2.0% , menor al 2.5% promedio registrado en el 1S24, mientras que el salario real tuvo en julio un crecimiento real de 3.9%, por debajo del promedio de 4.9% observado entre enero y junio de 2024.

El crédito vigente a la vivienda profundizó su desaceleración en julio, alcanzando una tasa de crecimiento real anual de 2.1% (7.8% nominal), la tasa más baja registrada desde diciembre de 2017. Este resultado refleja la pérdida de dinamismo del segmento de vivienda media-residencial, que en julio creció a una tasa real anual de 2.3%, por debajo del promedio de 3.9% observado en la primera mitad del año. En el caso del saldo vigente del financiamiento a vivienda de interés social, se moderó la contracción a tasa anual, al pasar de una caída -7.2% real en junio a una de -2.9% en julio. La desaceleración en el dinamismo del empleo formal que se observando en los últimos 12 meses, aunada a una recuperación más lenta de los salarios reales y la expectativa de que las tasas de interés de largo plazo se mantengan en niveles altos por un periodo más prolongado podrían estar desincentivando una mayor demanda por fondos prestables para la vivienda.

Por su parte, el crédito empresarial (53.2% de la cartera vigente al SPNF) registró un crecimiento en términos reales de 5.4% (11.3% nominal), superando el crecimiento real promedio de 3.7% registrado el 1S24. Por sector de actividad, el sector servicios se mantiene como el que más aporta al crecimiento, contribuyendo en julio con 4.1 pp al dinamismo total de la cartera vigente empresarial, mientras que el sector electricidad, gas y agua continuó aportando 1.0 pp a dicho crecimiento. Por el contrario, en línea con el estancamiento de la actividad de los sectores de manufacturas y construcción, sus saldos de cartera vigente registraron una caída, lo que llevó a que restaran al dinamismo de la cartera -0.2 pp y -0.4 pp respectivamente. Parte de la desaceleración del crédito bancario a las empresas está asociado a la sustitución de fuentes de financiamiento por algunos de los acreditados. En particular algunas empresas han sustituido deuda bancaria por deuda bursátil en el mercado interno. En el 2T24 la emisión de deuda interna creció a una tasa de 11.1% real anual, mayor al 9.2% registrado al cierre de 1T24.

En su composición por monedas, destaca que el crédito vigente a empresas en moneda nacional (75.2% de la cartera vigente a empresas) creció a una tasa real anual de 0.9%, por debajo del promedio registrado los primeros seis meses del año de 2.6%, mientras que el crédito vigente a empresas en moneda extranjera alcanzó una tasa de crecimiento real de 22.0%, muy por encima de la observada el 1S24 (de 7.5%). Al igual que el mes previo, parte de este incremento en el dinamismo se debe al efecto contable de la valuación del tipo de cambio. Al descontar este efecto y el asociado a la inflación, la tasa de crecimiento real del crédito a empresas en moneda extranjera muestra incluso una reducción en su dinamismo, al pasar de un crecimiento de 11.9% en junio a uno de 9.7% en junio. Tomando en en cuenta este mismo efecto valuación sobre la cartera vigente a empresas total, la tasa de crecimiento se redujo de 5.5% en junio a 3.0% en julio una reducción más marcada (de 2.5 pp) a la que se observa si no se considera el impacto de la depreciación del tipo de cambio (de 1.5 pp).

En adelante, es de esperarse que la debilidad de la actividad económica y el empleo se refleje en una mayor desaceleración del crecimiento de las distintas carteras que integran el crédito bancario la cual podría moderarse a medida que se registre una mayor disminución en el costo del financiamiento.

La banca comercial anticipa una mayor demanda de crédito en los segmentos de empresas grandes y tarjetas de crédito para el 3T24

Banco de México publicó la Encuesta sobre Condiciones Generales y/o Estándares en el Mercado de Crédito Bancario (EnBan) correspondientes al 2T24. Para dicho trimestre, la banca comercial en su conjunto reportó un incremento en la demanda de crédito en los segmentos de empresas grandes no financieras, intermediarios financieros no bancarios y créditos personales. Mientras que los bancos con mayor participación de mercado (BMaP) reportaron una mayor demanda en los segmentos de PyMEs no financieras, tarjetas de crédito y crédito automotriz, los bancos con menor participación de mercado (BMeP) no percibieron cambios significativos en la demanda dichos segmentos. En contraste, sólo los BMeP reportaron una mayor demanda en el segmento de créditos de nómina. Destaca que la banca en su conjunto reportó para el 2T24 una menor demanda en el segmento de créditos hipotecarios.

Para el 3T24, la banca anticipa en promedio una mayor demanda en los segmentos de empresas grandes no financieras, intermediarios financieros no bancarios y tarjetas de crédito. Mientras que los BMaP esperan un incremento en la demanda de las PyMEs no financieras y el crédito hipotecario, los BMeP no anticipan cambios en la demanda de estos dos segmentos.

En cuanto a las condiciones generales y/o estándares de aprobación de crédito en el 2T24, la banca en promedio no reportó cambios en los segmentos de tarjetas de crédito, créditos personales y créditos hipotecarios. Los BMaP reportaron condiciones más relajadas para el segmento de las PyMEs no financieras y sin cambio para los intermediarios financieros no bancarios, mientras que los BMeP reportaron condiciones más estrechas en ambos segmentos. Para el 3T24 la banca en promedio no espera cambios significativos en los estándares de aprobación para los créditos de los segmentos de empresas grandes no financieras, tarjetas de crédito y créditos hipotecarios. Los BMeP esperan un estrechamiento adicional en las condiciones generales para los segmentos de PyMEs no financieras e intermediarios financieros no bancarios.

En el 2T24, la EnBan también revela que la banca comercial en su conjunto reportó un deterioro en el entorno económico nacional y en la confianza de empresas sobre la actividad económica. Además, los BMaP reportaron un deterioro en el entorno económico internacional y la situación económica de las empresas

En el 2T24 disminuyó el porcentaje de empresas que utilizó financiamiento bancario

En agosto, el Banco de México publicó los resultados de la Encuesta Trimestral de Evaluación Coyuntural del Mercado Crediticio (EECMC) para el segundo trimestre del año. Para el 2T24, el porcentaje de empresas que utilizaron algún tipo de financiamiento alcanzó el 77.4%, el nivel más alto registrado desde el 3T21 (77.9%), sin embargo, dicho porcentaje sigue siendo inferior a los niveles pre pandemia, cuando se llegó a registrar un porcentaje de 88.3% (en el 4T19 ).

Por fuente de financiamiento destaca que 27.7% de las empresas mencionó haber utilizado financiamiento bancario, el porcentaje más bajo reportado desde el 3T22, aunque la banca se mantiene como la segunda fuente de financiamiento más empleada, solo por debajo del financiamiento a proveedores (utilizado por 62.6% de las empresas en el 2T24). Ambos porcentajes se redujeron respecto al trimestre previo, mientras que el financiamiento de empresas del mismo grupo corporativo u oficina matriz registró un incremento en su uso (de 10.3% en el 3T24 a 12.2%).

Al inicio del 2T24, 40.1% de las empresas contaba con endeudamiento bancario, porcentaje ligeramente mayor al reportado al inicio del 1T24 (39.5%). Sin embargo, el porcentaje de empresas que utilizaron nuevos créditos bancarios disminuyó, de 16.7% en el 1T24 a 12.5% en el 2T24. Respecto al destino de los nuevos créditos destaca el capital de trabajo, que incrementó su importancia al pasar de 60.7% a 69.9% en el periodo de referencia. El segundo destino más frecuente es la inversión, que disminuyó ligeramente su participación, al pasar de 22.7% en el 1T24 a 22.0% en el 2T24. Por su parte, la reestructuración de pasivos fue el destino del nuevo financiamiento para 12.4% de las empresas encuestadas, menor al 17.7% reportado el trimestre previo. En general, la tendencia ha sido un mayor uso de financiamiento en capital de trabajo, mientras que la inversión ha mostrado incrementos más moderados, con algunas caídas notables en sectores como la construcción y en regiones como la región sur.

En cuanto a la percepción sobre las condiciones de acceso y costo del crédito bancario, las empresas que utilizaron nuevos créditos (12.5% del total de empresas encuestadas), indicaron condiciones más favorables en términos de montos y plazos ofrecidos, pero percibieron condiciones menos favorables para refinanciar créditos y para los requerimientos de colateral.

El financiamiento a las empresas en México en el 2T24 estuvo caracterizado por varios factores limitantes que han afectado el uso de nuevos créditos bancarios. Para el 87.5% de las empresas que no utilizó un nuevo crédito bancario en el 2T24, las tres principales barreras señaladas incluyen las altas tasas de interés, la situación económica general y los montos exigidos como colateral.

Oportunidades en el diseño de políticas PyME para mejorar su acceso al financiamiento

La segunda edición del Índice de Política para PyMEs: América Latina y el Caribe (SME PI, por sus siglas en inglés) de la Organización para la Cooperación y el Desarrollo Económico (OECD, por sus siglas en inglés), destaca el difícil panorama económico al que se ha enfrentado la región de América Latina y el Caribe (ALC) los últimos cinco años. En términos generales, el impacto de las transiciones políticas y condiciones socioeconómicas han estado influenciados por factores como la pandemia por COVID-19, así como la guerra Rusia-Ucrania. Dicho lo anterior, las PyMEs han mostrado un papel fundamental en el panorama socioeconómico, constituyendo el 99.5% del total de las empresas en la región de ALC, aunado a una contribución del 60% del empleo productivo formal.

Según el SME PI, México se destaca como uno de los países líderes, sobresaliendo en siete de las ocho dimensiones evaluadas y superando los promedios regionales de ALC. No obstante, desde la publicación del SME PI 2019, México ha experimentado cambios importantes en su marco institucional de apoyo a las PyMEs, resultado de la nueva orientación política de la administración 2018-2024. Este cambio ha limitado la capacidad para implementar políticas efectivas y ha llevado a una disminución relativa de los recursos disponibles para apoyar a las PyMEs. El sector de las PyMEs, que constituye el 52% del PIB nacional, ha enfrentado serios desafíos a raíz de la pandemia. Aproximadamente 400,000 PyMEs cerraron durante la crisis sanitaria, y solo el 7% recibió apoyo gubernamental, una cifra considerablemente inferior al promedio del 33.6% observado en otros países de la OCDE.

Entre las ocho dimensiones evaluadas se encuentra la relacionada con acceso al financiamiento. México obtuvo en esta dimensión una puntuación ligeramente superior a la media regional. Como primer hallazgo principal, se destaca el desarrollo normativo e institucional en el registro de activos tangibles e intangibles. En segundo lugar, en cuanto al acceso a la financiación, México cuenta con disposiciones gubernamentales sobre el mercado de valores, una estrategia que permite a las empresas adoptar una forma societaria menos exigente. Sin embargo, no existe un mercado para PyMEs de pequeña capitalización y el porcentaje de garantías exigido para préstamos de mediano plazo es el más alto en los países de ALC. El reporte subraya la importancia de la Estrategia Nacional de Educación Financiera (ENEF) como un instrumento clave para fortalecer la gestión empresarial en las PyMEs, fomentar el uso de productos financieros, e impulsar la adopción de sistemas de pagos digitales.

A la par de los resultados obtenidos, el SME PI establece una serie de recomendaciones, las cuales buscan: la promoción de un mercado de valores independiente para las PyMEs de pequeña capitalización; la revisión a la baja para la ponderación de las garantías (para préstamos a medio plazo) y que lo activos mobiliarios sean aceptados como tal; reforzar el sistema de monitoreo, control y evaluación de la ENEF; el desarrollo de un mecanismo de apoyo para empresarios que han quebrado en sus proyectos; la creación de un mecanismo automático que elimine los registros de quiebra o insolvencia a las empresas y personas físicas que resuelvan su situación; y establecer plazos máximos para la insolvencia (alrededor de 3 años). Dichas propuestas establecen el camino a seguir para impulsar el crecimiento de las PyMEs mexicanas, eje de la economía nacional.

2.- Mercados Financieros

¿Se puede extraer alguna lección de los más recientes ciclos de relajamiento de la FED que iniciaron con un recorte de 50pb?

La Reserva Federal inició su ciclo de recortes monetarios con una reducción de 50 puntos base (pb) en la tasa de fondos federales, hecho que solo ha ocurrido dos veces en los últimos 23 años.

Si bien se puede diferir en cuanto a si estos 50pb obedecen a una postura preventiva ante los datos más débiles del mercado laboral o a la mayor confianza de que la inflación ya está en la trayectoria hacia el objetivo del 2.0%, como afirmó su Presidente, lo poco usual de este inicio del ciclo da pie a hacer comparaciones con las ocasiones previas. Esto, con la finalidad de analizar si puede extraer alguna lección sobre el desempeño de los precios de los activos financieros domésticos.

El ciclo de recorte de 2001 también comenzó con una reducción de 50pb. En aquel momento, la economía mexicana estaba en una desaceleración que para el primer trimestre del 2002 se convertiría en recesión, influida por la quiebra de empresas de internet en EE.UU. Adicionalmente, nuestro país aún estaba en el proceso desinflacionario tras la crisis de 1994, con una tasa de crecimiento anual de los precios aún por encima del 8.0% a inicios de 2001.

Un año después del inicio del ciclo de recortes (3 de enero de 2001) el desempeño de los principales activos domésticos fue el siguiente: i) El rendimiento a vencimiento del bono nominal a 10 años tuvo una caída de alrededor de 100pb. Hay que recordar que fue en este año en que comenzó a cotizar un bono nominal de este plazo; ii) El tipo de cambio se apreció 5.24% y para el 3 de enero de 2022 cotizaba en 9.12 pesos por dólar; iii) El IPC de la BMV tuvo una ganancia de 12.7%, lo cual contrastó con la caída de 13.5% del S&P500.

El segundo ciclo de recorte reciente con un inicio de 50pb, tuvo lugar durante septiembre de 2007. Para ese momento ya se habían presentado los primeros problemas de valuación de instrumentos ligados a hipotecas en EE.UU., lo que a a la postre derivaría en la quiebra de Lehman Brothers en septiembre de 2008. Un año después del inicio del ciclo de recortes (18 de septiembre de 2008) el desempeño de los principales activos domésticos fue el siguiente: i) El rendimiento a vencimiento del bono nominal a 10 años tuvo una caída de alrededor de 37pb; ii) El tipo de cambio se depreció 6.25% y para el 18 de septiembre de 2008, unos días después de la mencionada quiebra de Lehman Brothers, cotizaba en 10.0 pesos por dólar; iii) El IPC de la BMV tuvo una caída de 22.3%, influida por las minusvalías de 19.5% del S&P500.

Si bien la situación actual podría tener cierta similitud con la de 2001 en el plano estrictamente de la actividad económica, es claro que los 50pb de recorte de la FED anunciados el día de ayer encuentran a la economía mexicana en una situación muy distinta. Por un lado, en la parte cíclica, se enfrentan condiciones de desaceleración influidas por la economía norteamericana, pero exacerbadas por la reducción del gasto público tras el final de las obras emblemáticas del gobierno saliente. Adicionalmente, se encuentra el fenómeno del nearshoring, el cual representa un elemento a favor de la economía mexicana, cuyo potencial de beneficios es incierto ante las condiciones políticas tanto domésticas como en EE.UU.

En lo que respecta a los precios, hay una tendencia a la baja de la inflación apoyada por el paulatino desvanecimiento de los choques de oferta, que se espera se vea apoyada por la desaceleración de la demanda para paliar la elevada persistencia de los precios de los servicios. En este contexto, se espera que Banxico continúe con su ciclo de recortes aunque de forma cautelosa.

Sin embargo, la diferencia más relevante es el riesgo idionsincrático. Las reformas institucionales planteadas por el partido gobernante en un contexto de mayoría calificada en ambas cámaras, se ha traducido en una mayor prima de riesgo. Las variables financieras ya incorporan parte de ese mayor riesgo, pero este podría exacerbarse por las dudas respecto al regreso al equilibrio fiscal en el mediano plazo.

De esta manera, la experiencia que puede extraerse de los dos episodios previos de relajamiento monetario de la FED que iniciaron con un recorte de 50pb es muy limitada. Las particularidades del ciclo económico actual tras la pandemia en conjunto con el mayor riesgo idiosincrático por el que atraviesa la economía mexicana hacen más complejo el panorama. Sin embargo, lo que sí puede afirmarse es que el balance de riesgos para los precios de los activos domésticos tiene un sesgo a la baja.

AVISO LEGAL

El presente documento no constituye una «Recomendación de Inversión» según lo definido en el artículo 3.1 (34) y (35) del Reglamento (UE) 596/2014 del Parlamento Europeo y del Consejo sobre abuso de mercado («MAR»). En particular, el presente documento no constituye un «Informe de Inversiones» ni una «Comunicación Publicitaria» a los efectos del artículo 36 del Reglamento Delegado (UE) 2017/565 de la Comisión de 25 de abril de 2016 por el que se completa la Directiva 2014/65/UE del Parlamento Europeo y del Consejo en lo relativo a los requisitos organizativos y las condiciones de funcionamiento de las empresas de servicios de inversión («MiFID II»).

Los lectores deben ser conscientes de que en ningún caso deben tomar este documento como base para tomar sus decisiones de inversión y que las personas o entidades que potencialmente les puedan ofrecer productos de inversión serán las obligadas legalmente a proporcionarles toda la información que necesiten para esta toma de decisión.

El presente documento, elaborado por el Departamento de BBVA Research, tiene carácter divulgativo y contiene datos u opiniones referidas a la fecha del mismo, de elaboración propia o procedentes o basadas en fuentes que consideramos fiables, sin que hayan sido objeto de verificación independiente por BBVA. BBVA, por tanto, no ofrece garantía, expresa o implícita, en cuanto a su precisión, integridad o corrección.

El contenido de este documento está sujeto a cambios sin previo aviso en función, por ejemplo, del contexto económico o las fluctuaciones del mercado. BBVA no asume compromiso alguno de actualizar dicho contenido o comunicar esos cambios.

BBVA no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido.

Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud para adquirir, desinvertir u obtener interés alguno en activos o instrumentos financieros, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo.

El contenido del presente documento está protegido por la legislación de propiedad intelectual. Queda expresamente prohibida su reproducción, transformación, distribución, comunicación pública, puesta a disposición, extracción, reutilización, reenvío o la utilización de cualquier naturaleza, por cualquier medio o procedimiento, salvo en los casos en que esté legalmente permitido o sea autorizado expresamente por BBVA en su sitio web www.bbvaresearch.com.

CONTACTO: Carmen Peña Álvarez, Tel. +52 55 5621 1853, carmen.pena@bbva.com

Para más información de BBVA en México ir a: https://www.bbva.mx/

Para más información de BBVA ir a: https://www.bbva.com/es/mx/

Síguenos en Twitter: @BBVAPrensa_mx

Más historias

Construye tu felicidad. 3 pasos para lograrlo

El nuevo imán del talento más allá del sueldo: 35% de las empresas prioriza bienestar y salario emocional

Consulta pública de los proyectos de disposiciones para modificar las circulares 3/2012 y 14/2017, con objeto de homologar la experiencia de personas usuarias en transferencias electrónicas de fondos a través de dispositivos móviles