Ciudad de México, 17 de julio de 2022

David Cervantes / Oscar Varela.

Monitor de Empleo

que se explica por el buen desempeño y resiliencia del sector manufacturero

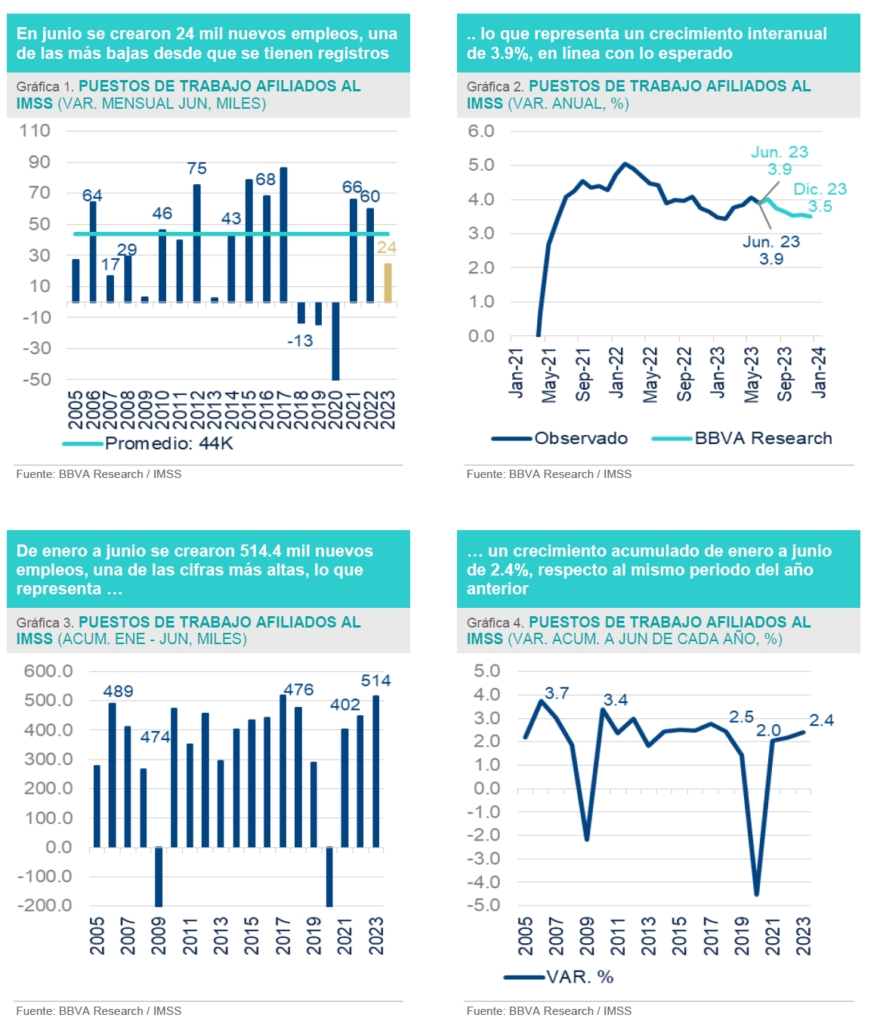

Conforme a lo esperado, el empleo formal se desaceleró en junio, con un crecimiento mensual de 0.1%, cifra 0.2pp inferior a la del mismo mes en los dos últimos años, lo que representa una variación neta de sólo 24 mil empleos; en términos interanuales, el crecimiento fue de 3.9%, en línea con el pronóstico de BBVA Research. Si bien estos resultados representan una de las creaciones de empleo más bajas desde 1998, en cifras acumuladas de enero a junio el empleo formal presenta un crecimiento de 2.4%, todavía superior en 0.2 puntos porcentuales respecto al año anterior, por lo que, a pesar de esta desaceleración, el mercado laboral formal se mantiene fuerte.Nuestra perspectiva de creación de empleo para cierre de año, consistente con el crecimiento esperado de la economía, es que muestre una tendencia de menor crecimiento durante los siguientes meses, pero que gane tracción durante el tercer trimestre del año de forma transitoria por factores estacionales, por lo que mantenemos sin cambios nuestro pronóstico de creación de empleo a cierre de año, pero con cierto sesgo positivo. Para esto será clave la resiliencia que siga mostrando el consumo y/o la dinámica del sector manufacturero.

Por tipo de empleo, la desaceleración del crecimiento del empleo se explica principalmente por el crecimiento negativo del empleo temporal, que por segundo mes consecutivo tuvo un crecimiento negativo mensual de -0.6% (-0.8% en mayo); en contraste, el empleo por tiempo indefinido mantuvo crecimiento positivo con una variación mensual de (+)0.2%.

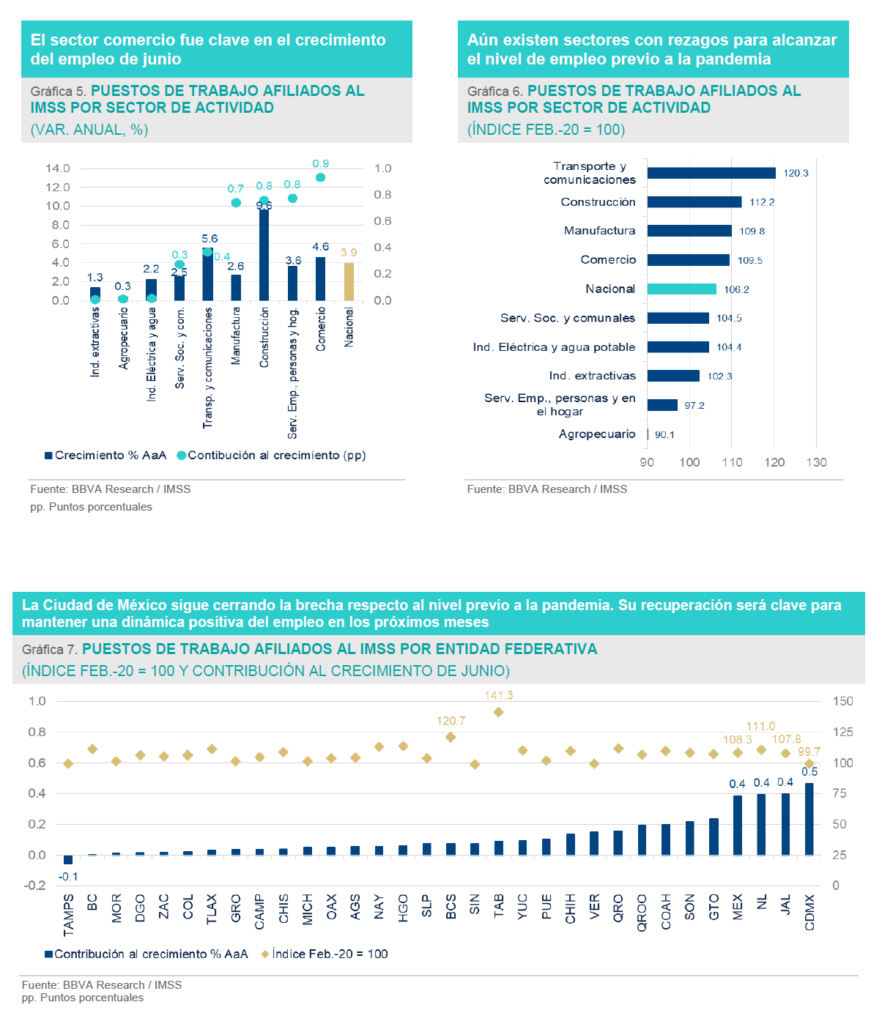

Por sector económico, la construcción tuvo el mejor ritmo de crecimiento, con las tasas de crecimiento mensual más altas respecto al resto de sectores (1.7% y 1.4% en mayo y junio respectivamente). Esto contribuyó a que alcanzara una tasa de crecimiento interanual de 9.6% en junio, 2.5 veces más alta que el promedio nacional.

El sector de la manufactura, que es el mayor generador de empleo en el país,tuvo un crecimiento interanual moderado de 2.6%. A pesar de esto es el sector con el mayor crecimiento acumulado del empleo desde la pandemia con 20.3%.

El sector de servicios, que es el segundo en mayor relevancia en la creación de empleo (2 de cada 10), aún no logra recuperar el nivel de empleo previo a la pandemia (2.8% por debajo), y mantuvo una dinámica de crecimiento interanual 0.3pp por debajo del nacional (3.6%).

A nivel estatal la Ciudad de México y Tamaulipas son los únicos estados que continúan por debajo del nivel de empleo previo a la pandemia. La Ciudad de México tuvo la mayor contribución al crecimiento interanual en junio con 0.5pp. En variación mensual se desaceleró la creación de empleo (0.02%), pero por ser la entidad con mayor generación de empleo tiene un efecto importante en la creación de empleo a nivel agregado, por lo cual será clave dinamizar el mercado laboral con efectos positivos relevantes a nivel agregado.

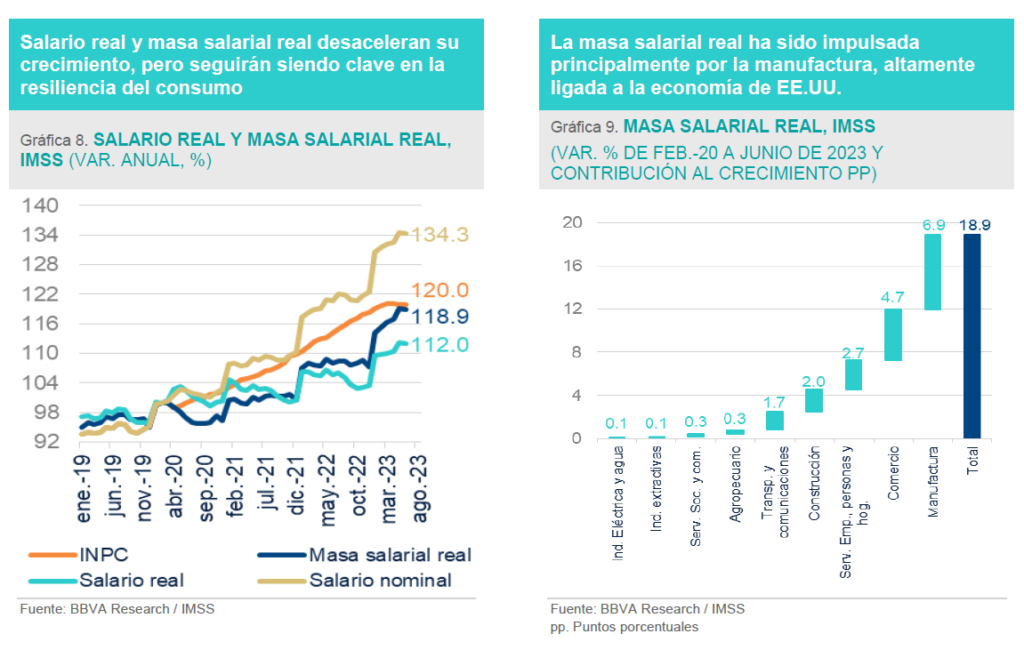

El salario real y la masa salarial real se desaceleraron en junio con una variación mensual de (-)0.2% y (-)0.1%, respectivamente; a pesar de esto, siguen mostrando fortaleza y en términos interanuales tuvieron un crecimiento de 5.7% y 9.8%, respectivamente.

En el caso específico del salario real promedio sigue mostrando fortaleza y sigue 12% por arriba respecto a su nivel previo a la pandemia y la masa salarial 18.9%, en gran parte impulsados por la desaceleración de la inflación.

La dinamización de la masa salarial ha sido clave en la resiliencia del consumo, en este sentido tres sectores han sido claves y explican el 76% del crecimiento acumulado: Manufactura (6.9pp), Comercio (4.7pp) y sector de Servicios a Empresas, Personas y hogar (2.7pp).

Existen riesgos en el entorno económico y una probable desaceleración en la economía ligada al entorno económico de Estados Unidos para finales del año, la cual se contempla en nuestras previsiones de empleo, sin embargo, en la medida en la que estos se disipen, es probable que el empleo pueda tener incluso un mejor desempeño respecto al año anterior, dada la dinámica de inicio de año y la fortaleza de la demanda interna. Un elemento adicional en la medida de que se pueda aprovechar es el Nearshoring que podría dar un impulso extra al empleo en los próximos años.

AVISO LEGAL

El presente documento no constituye una «Recomendación de Inversión» según lo definido en el artículo 3.1 (34) y (35) del Reglamento (UE) 596/2014 del Parlamento Europeo y del Consejo sobre abuso de mercado («MAR»). En particular, el presente documento no constituye un «Informe de Inversiones» ni una «Comunicación Publicitaria» a los efectos del artículo 36 del Reglamento Delegado (UE) 2017/565 de la Comisión de 25 de abril de 2016 por el que se completa la Directiva 2014/65/UE del Parlamento Europeo y del Consejo en lo relativo a los requisitos organizativos y las condiciones de funcionamiento de las empresas de servicios de inversión («MiFID II»).

Los lectores deben ser conscientes de que en ningún caso deben tomar este documento como base para tomar sus decisiones de inversión y que las personas o entidades que potencialmente les puedan ofrecer productos de inversión serán las obligadas legalmente a proporcionarles toda la información que necesiten para esta toma de decisión.

El presente documento, elaborado por el Departamento de BBVA Research, tiene carácter divulgativo y contiene datos u opiniones referidas a la fecha del mismo, de elaboración propia o procedentes o basadas en fuentes que consideramos fiables, sin que hayan sido objeto de verificación independiente por BBVA. BBVA, por tanto, no ofrece garantía, expresa o implícita, en cuanto a su precisión, integridad o corrección.

El contenido de este documento está sujeto a cambios sin previo aviso en función, por ejemplo, del contexto económico o las fluctuaciones del mercado. BBVA no asume compromiso alguno de actualizar dicho contenido o comunicar esos cambios.

BBVA no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido.

Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud para adquirir, desinvertir u obtener interés alguno en activos o instrumentos financieros, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo.

El contenido del presente documento está protegido por la legislación de propiedad intelectual. Queda expresamente prohibida su reproducción, transformación, distribución, comunicación pública, puesta a disposición, extracción, reutilización, reenvío o la utilización de cualquier naturaleza, por cualquier medio o procedimiento, salvo en los casos en que esté legalmente permitido o sea autorizado expresamente por BBVA en su sitio web www.bbvaresearch.com.

CONTACTO: Carmen Peña Álvarez, Tel. +52 55 5621 1853, carmen.pena@bbva.com

Para más información de BBVA en México ir a:https://www.bbva.mx/

Para más información de BBVA ir a: https://www.bbva.com/es/mx/

Síguenos en Twitter: @BBVAPrensa_mx

Más historias

Derrame en Veracruz: Estudiantes IBERO denuncian irresponsabilidad e impacto ambiental

Hikvision recibe reconocimiento global por su desempeño en sostenibilidad ESG

Openbank celebra su primer año en México superando el millón de clientes registrados