Ciudad de México, 5 de agosto de 2022.

Este reporte presenta los principales resultados de la Encuesta sobre Condiciones Generales y/o Estándares en el Mercado de Crédito Bancario (EnBan) correspondiente al periodo abril – junio de 2022. 1

La encuesta recaba información cualitativa entre los directivos responsables de las políticas de otorgamiento de crédito en los bancos comerciales que operan en el país acerca de la evolución de la demanda de crédito y de las condiciones generales y/o los estándares de aprobación del crédito en el mercado. Destacan los siguientes puntos (Cuadro 1):

En lo que se refiere a la demanda por crédito en el segundo trimestre de 2022: ✓ Los bancos con mayor participación2 de mercado reportaron en promedio un aumento en los segmentos de empresas grandes no financieras, PyMEs no financieras, crédito de nómina, créditos personales y crédito hipotecario.

En los segmentos de intermediarios financieros no bancarios, tarjetas de crédito y crédito automotriz no percibieron cambios significativos en la demanda. ✓

Por su parte, los bancos con menor participación señalaron en promedio un aumento en la demanda en todos los segmentos del mercado crédito que cubre la encuesta.

Con respecto a las expectativas de la demanda de crédito para el tercer trimestre de 2022, la banca comercial anticipa en promedio un aumento en los segmentos de empresas grandes no financieras, intermediarios financieros no bancarios y tarjetas de crédito. Por su parte, los bancos con mayor participación no anticipan cambios significativos en los segmentos de PyMEs no financieras y crédito hipotecario.

En tanto, los bancos con menor participación anticipan en promedio un aumento en la demanda en el segmento de PyMEs no financieras.

En contraste, este grupo de bancos anticipa una disminución en la demanda de crédito hipotecario.

1 El levantamiento de la encuesta del segundo trimestre de 2022 se llevó a cabo entre el 4 y el 18 de julio de 2022. Los resultados que aquí se presentan agregan las respuestas de 38 instituciones de la banca comercial.

A lo largo del reporte, últimos tres meses se refiere al periodo abril – junio de 2022, mientras que próximos tres meses denota el periodo julio – septiembre de 2022.

A menos de que se indique lo contrario, todas las comparaciones de los resultados en el trimestre referido se hacen con respecto al trimestre inmediato anterior.

2 Cada trimestre se revisa la lista de “bancos con mayor participación” en función de la evolución de la cartera de crédito vigente de la banca.

En particular, se utiliza un promedio recursivo que otorga un mayor peso a los trimestres más recientes del saldo de crédito vigente de cada banco para determinar cuáles tienen una mayor participación en cada módulo.

Se incluyen únicamente bancos con una participación de al menos 5% del saldo de la cartera de crédito bancario del segmento correspondiente.

En todos los segmentos considerados la suma de las participaciones del grupo de bancos con mayor participación representa al menos el 75% del mercado de crédito correspondiente.

En cuanto a las condiciones generales y/o los estándares de aprobación del crédito durante el segundo trimestre de 2022: ✓

Los bancos con mayor participación de mercado señalaron en promedio condiciones generales y/o estándares de aprobación de crédito más estrechos en el segmento de intermediarios financieros no bancarios.

En contraste, reportaron en promedio un relajamiento en los segmentos de PyMEs no financieras, crédito automotriz, crédito de nómina y créditos personales. Por otra parte, este grupo de bancos reportó en promedio que las condiciones generales y/o estándares de aprobación de crédito fueron similares a los del trimestre previo en los segmentos de empresas grandes no financieras, tarjetas de crédito y crédito hipotecario. ✓

Por su parte, los bancos con menor participación reportaron en promedio condiciones generales y/o estándares de aprobación de crédito más estrechos en el segmento de intermediarios financieros no bancarios.

En tanto que este grupo de bancos reportó en promedio que las condiciones generales y/o los estándares de aprobación de crédito fueron similares a los del trimestre previo en los segmentos de empresas grandes no financieras, PyMEs no financieras, tarjetas de crédito, crédito automotriz, crédito de nómina, créditos personales y crédito hipotecario.

Con respecto a las expectativas de las condiciones generales y/o los estándares de aprobación de crédito para el tercer trimestre de 2022, los bancos con mayor participación prevén en promedio un relajamiento en los segmentos de PyMEs no financieras y tarjetas de crédito.

Por su parte, este grupo de bancos anticipa un estrechamiento en el segmento de empresas grandes no financieras y otros intermediarios financieros no bancarios. En tanto, este grupo de bancos no esperan en promedio cambios significativos en el segmento de crédito hipotecario.

Por otro lado, los bancos con menor participación anticipan un estrechamiento en los segmentos de empresas grandes no financieras y otros intermediarios financieros no bancarios.

En tanto, no esperan cambios significativos en los segmentos de PyMES no financieras, tarjetas de crédito y crédito hipotecario. Por último, la encuesta al segundo trimestre de 2022 incluyó un conjunto de preguntas especiales sobre la expectativa de los bancos respecto a la evolución de la calidad de su cartera (ver sección 7).

Se obtuvo que los bancos anticipan en promedio que, durante 2022, la calidad de su cartera podría mostrar deterioros moderados en la mayoría de los segmentos considerados en la encuesta, con excepción del segmento de crédito hipotecario, en donde no anticipan cambios significativos en el resto del año (Cuadro 13).

A continuación, se presentan con mayor detalle los resultados de la EnBan para cada uno de los segmentos del mercado de crédito que cubre la encuesta.

Encuesta sobre condiciones generales: Descargar aquí

Comunicación Social, Banco de México, Tel. 55.52.37.24.46 comsoc@banxico.org.mx 2022, Año de Ricardo Flores Magón

Más historias

Advierte ICC México riesgo de freno a producciones por reforma sobre uso de imagen, voz e inteligencia artificial

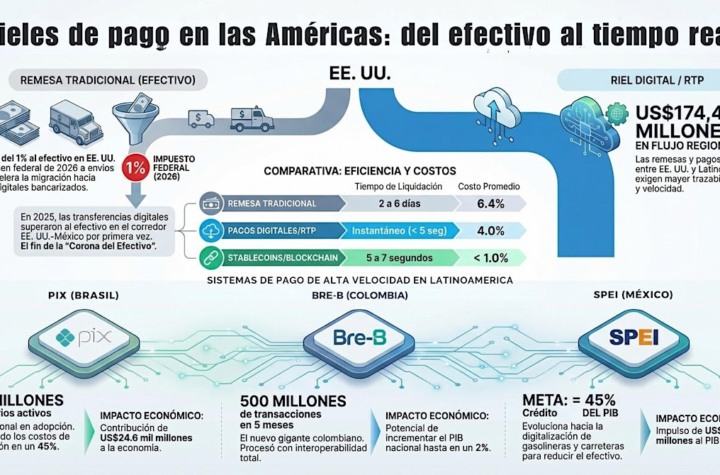

El corredor financiero de las Americas se reconfigura con los sistemas acelerados de pago

Día mundial del agua: El costo hídrico oculto de la botella de plástico agrava la escasez en México